6.4.2021 10:10

Často se povídá, že je situace na trhu s nemovitostmi „zoufalá“, a že mladí lidé nemají možnost si v dnešní době pořídit vlastní bydlení. Taktéž často veřejné osoby a instituce říkají, že nemovitosti jsou předražené, a že je situace mnohem horší, než byla v minulosti. Situace na trhu v České republice z pohledu počtu nemovitostí k bydlení.

V ČR se ročně prodá cca. 116 tis. bytů a domů. Z toho je cca 66 tis. bytů a 50 tis. rodinných domů.

Čistě ze statistického pohledu to vypadá, že by nemovitostí na trhu mělo být dost. Problém nastane v případě stěhovaní a koncentrace obyvatel do zajímavých regionů. S nárůstem obyvatel v jedné lokalitě, jako je např. Praha a okolí, vznikne nedostatek jednotek k bydlení, a to způsobí rychlejší nárůst cen, než by se mohlo očekávat z pohledu ekonomiky.

Proč koupit nemovitost a nebydlet v pronájmu?

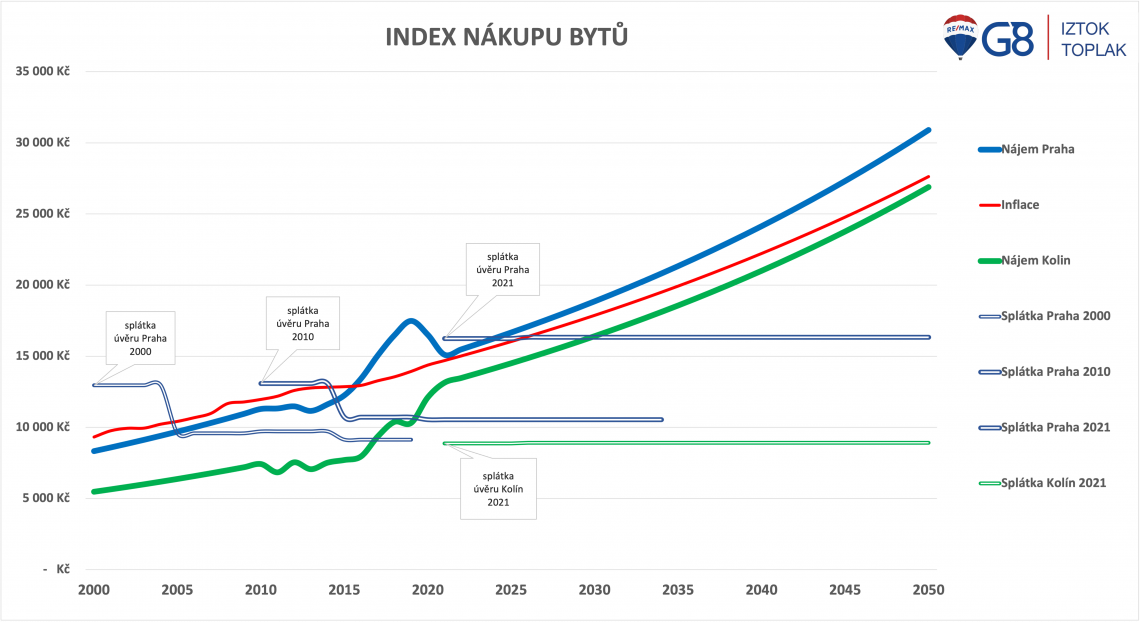

NÁRŮST CEN NÁJMŮ BYTŮ

V Praze rostou nájmy bytů už od vzniku České republiky. V období od roku 1991 do cca. 2000 byly nájmy pro občany ČR ještě převážně regulované, a proto statistické údaje o nájmech z tohoto období nejsou spolehlivé. V období po roku 2000 se již trh uvolňoval. Do roku 2010 se ještě projevoval vliv regulovaných cen nájmů. Mohu říct, že po roce 2010 jsou již nájmy plně pod vlivem tržní ekonomiky.

„Ve všech příkladech se používá byt s celkovou vnitřní plochou 60 metrů čtverečních za průměrné realizované ceny v daném období. Nájem se rozumí bez plateb za služby a energie “

Tržní nájem bytů v Praze byl v roce 2000 ve výši 8 327 Kč za měsíc. V roce 2019 dosáhl nájem svého vrcholu na částce 17 480 Kč za byt za měsíc. To znamená 110 % nárůst nájmu za 19 let. Kvůli situaci způsobené pandemií klesly nájmy v Praze v minulém i v letošním roce na 15 100 Kč za měsíc. Prognóza nárůstu nájmu do budoucna je, že v roce 2050 bude činit měsíční nájem za byt v Praze minimálně 30 900 Kč. To znamená nárůst minimálně o 105 % za období 29 let. Skutečná výše nájmů však v budoucnosti bude záviset především na ekonomické situaci jak v ČR, tak i ve světě.

Vývoj nájmů je dobře vidět na grafu, kde modrá křivka reprezentuje nájemné za byt v Praze a zelená křivka nájemné za byt v Kolíně.

Podrobná analýza různých lokalit nám naznačuje, že ceny nájmů klesaly ve velkých městech jako jsou například Praha, Brno, Plzeň a Ostrava. Na venkově, jako například Brno-venkov, Příbram, Kladno, Kolín a Uherské Hradiště, ceny nájmů naopak rostly. Vypadá to, že se více lidí kvůli různým omezením spojených s pandemií a možností práce z domova stěhuje mimo velká obydlená města, blíž k přírodě a zároveň za nižší nájem. V takovémto případě je možné u nájmů ušetřit 20 % až 30 %, což znamená úsporu v rodinném rozpočtu i přes 50 000 Kč ročně. A to i v situaci kdy dochází k poklesu cen bytů ve velkých městech.

INFLACE

Červená křivka na grafu reprezentuje inflační narůst jako index. Do roku 2020 se jedná o skutečný vývoj a od roku 2021 dále se jedná o prognózu vývoje inflace a nájmů. Z toho lze vyvodit, že nájmy bytů budou růst rychleji, než bude průměrná inflace. To znamená, že podíl nákladů na nájem bytů bude v budoucnu více zatěžovat celkový rodinný rozpočet.

PŘEHLED PŘÍKLADŮ, PROČ KOUPIT NEMOVITOST A NEBYDLET V PRONÁJMU?

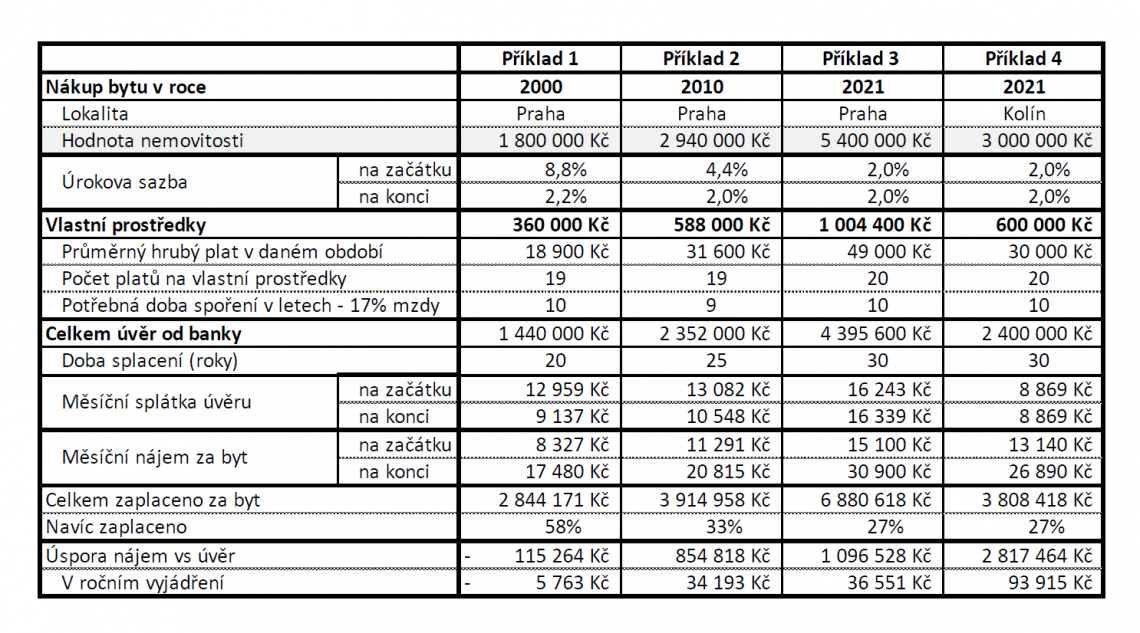

1. Nákup bytu v Praze v roce 2000

V roce 2000 byla cena průměrného bytu v Praze 1 800 000 Kč. Průměrná úroková sazba na úvěrování 80 % kupní ceny byla 8,8 %.

„V příkladech se počítá s fixací úvěru vždy na období 5 let“

V roce 2000 si bylo možné půjčit na období maximálně 20 let. Měsíční splátka tedy činila 12 959 Kč. Splátka v prvním roce o dost převyšovala aktuální nájem obdobných bytů, který byl 8 327 Kč. Nájem byl vyšší až po 6 letech a až po refinancovaní úvěru po 5 letech se sníženou úrokovou mírou ve výši 4,12 %. Dalšího snížení zájemce dosáhl až po 15 letech, kde mu banka refinancovala úvěr s úrokovou mírou 2,2 %. Nájmy skoro po celou dobu rostly a poslední splátka úvěru ve výši 9 173 Kč už byla výrazně nižší než tržní nájem ve výši 17 480 Kč. Vše je dobře vidět na grafu – dvojitá světle modrá čára. V porovnání s nájmem zaplatil kupující o 115 tis. Kč více. Za 20 let po splacení půjčky zůstane zájemci byt bez závazku, který může dále používat, aniž by platil nájem nebo ho může prodat.

2. Nákup bytu v Praze v roce 2010

V roce 2010 byla cena průměrného bytu v Praze 2 940 000 Kč. Průměrná úroková sazba na úvěrování 80 % kupní ceny byla 4,4 %. Bylo si možné půjčit na období maximálně 25 let. Měsíční splátka tehdy činila 13 082 Kč. Splátka v prvním roce převyšovala aktuální nájem obdobných bytů, který byl 11 291 Kč. Nájem převýšil splátku až po 5 letech a zároveň až po refinancovaní úvěru po 5 letech se sníženou úrokovou mírou ve výši 2,2 %. Nájmy skoro po celou dobu rostly. Aktuální splátka úvěru je 10 548 Kč což je daleko od tržního nájmu 15 100 Kč. Úvěr bude splacen v roce 2034. Očekává se, že výše splátek bude víceméně na dnešní úrovni, přičemž poslední splátka bude ve výši 10 600 Kč a nájem je predikován ve výši 21 000 Kč. Vše je dobře vidět na grafu – dvojitá světle modrá čára.

Zisk z koupi bytu je 855 tis. Kč + hodnota bytu.

V porovnání s nájmem ušetří kupující částku ve výši 855 tis. Kč. Za 25 let po splacení půjčky zůstane zájemci byt bez závazku, který může dále používat, aniž by platil nájem nebo ho může prodat.

3. Nákup bytu v Praze v roce 2021

V roce 2021 je cena průměrného bytu v Praze 5 400 000 Kč. Průměrná úroková sazba na úvěrování 80 % kupní ceny je 1,95 %. Je možné si půjčit už na období 30 let. Měsíční splátka tedy činí 16 243 Kč. Splátka v prvním roce o něco málo převyšuje aktuální nájem obdobných bytů a činí 15 100 Kč. Výše nájmů překoná splátku už po 3 až 4 letech. Předpoklad je, že nájem poroste více jak inflace. Úroková sazba a splátka se očekává v aktuální výši. Úvěr bude splacen v roce 2050. Poslední splátka bude přibližně ve výši 16 300 Kč a očekávaný nájmem bude činit 31 000 Kč. Vše je dobře vidět na grafu – dvojitá světle modrá čára. V porovnání s nájmem ušetří kupující částku ve výši 1,1 mil. Kč. Za 30 let po splacení půjčky zůstane zájemci byt bez závazku, který může dále používat, aniž by platil nájem nebo ho může prodat.

4. Nákup bytu v Kolíně v roce 2021

V roce 2021 je cena průměrného bytu v Kolíně 3 000 000 Kč. Průměrná úroková sazba na úvěrování 80 % kupní ceny je 1,95 %. Úvěr je sjednán na dobu 30 let. Měsíční splátka tedy činí 8 869 Kč. Splátka je už v prvním roce o hodně nižší, než je nájem obdobných bytů, který činí 13 140 Kč. Nájmy budou převážně po celou dobu růst a dá se předpokládat, že úroková sazba a splátka bude v obdobné výši po celou dobu splacení. Úvěr bude splacen v roce 2050. Poslední splátka bude přibližně ve výši 9 000 Kč a očekávaný nájmem bude činit 27 000 Kč. Vše je dobře vidět na grafu – dvojitá světle modrá čára. V porovnání s nájmem ušetří kupující částku ve výši 2,8 mil. Kč. Za 30 let po splacení půjčky zůstane zájemci byt bez závazku, který může dále používat, aniž by platil nájem nebo ho může prodat.

ZAVĚR

Jak je vidět z příkladů za posledních 20 let a příkladu do budoucna, který byl zpracován na základě očekávaného vývoje, vychází vždy výhodněji koupě bytu oproti dlouhodobému pronájmu.

Často se zájemci ptají „Ale jak ušetřit vlastní prostředky na nákup bytu s hypotéku?“

Situace se za posledních 20 let moc nezměnila. Změnila se jen čísla v penězích. V roce 2000 bylo potřeba v Praze šetřit 10 let cca. 3 000 Kč měsíčně na 20 % vlastních prostředků. Dneska je potřeba ušetřit cca. 8 000 Kč měsíčně po dobu 10 let na 20 % vlastních prostředků. V poměru s průměrným hrubým platem v Praze ve výši 18 900 Kč v roce 2000 a 49 000 Kč v roce 2021 to je obdobné. Z toho vyplývá, že když začnete odkládat cca. 5 000 Kč měsíčně na stranu a počítáte s tím, že budete kupovat byt ve dvou tak je možné cca. za 7 let naspořit vlastní prostředky na koupi bytu v Praze. To vše za předpokladu, že časem navyšujete částku, kterou odkládáte o inflaci a odložené prostředky jsou přiměřeně úročeny. Podle možností můžete odkládat i nižší částku na koupi menšího bytu nebo bytu mimo Prahu. Taktéž je možné zastavit jinou nemovitost, kterou vlastní někdo jiný, čímž se zvyšuje možnost získání 100 % úvěru.

Rada, kterou dávám lidem nejčastěji: Prodávejte nebo kupujte nemovitosti, když je potřebujete a nečekejte na to, až budou ceny klesat nebo růst.

autor: Iztok Toplak, RE/MAX G8