9.8.2021 15:24

Česká národní banka již delší dobu upozorňuje, že ceny nemovitostí jsou nadhodnocené. V poslední prognóze trhu bylo uváděno nadhodnocení až o 25 procent, což je poměrně hodně. Nyní banka vysvětlila, jak to s nadhodnocením doopravdy je.

Česká národní banka uvádí, že jí zveřejněná čísla jsou často nesprávně interpretována. A navíc uvádění jednoho údaje je příliš zjednodušující. Banka sleduje v tomto směru (veřejně) jen ceny bytů. Vychází totiž s cen za metr čtvereční a to lze provádět jen u bytů. U rodinných domů, kde část ceny tvoří i cena za pozemek a část za případné další části nemovitosti, je tento způsob určování cen obtížný, takže se veřejně nesleduje.

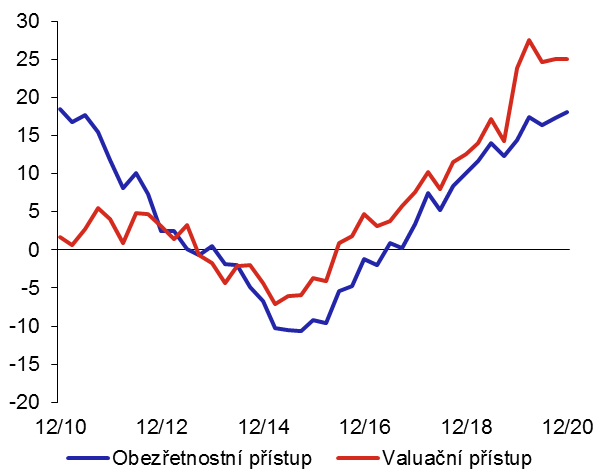

Pro výpočet používá banka dva způsoby. Takzvaný obezřetnostní, který sleduje pořízení bytu pro vlastní bydlení převážně z hypotečního úvěru. Druhý valuační přístup hodnotí ceny podle jejich fundamentální hodnoty i podle budoucích příjmů z nájemného. Tento přístup tak sleduje především investiční nemovitosti, u kterých se předpokládá, že kupující je částečně financuje z vlastních zdrojů a částečně z hypotečního úvěru.

Obezřetnostní a valuační přístup

V prvním případě počítá s mediánovou domácností (nikoliv z celé populace, ale z žadatelů o hypotéky). Pokud křivka ukazuje nadhodnocení, tak mediánová rodina podstupuje vyšší riziko, že nebude schopna úvěr splácet. Odvíjí se to od rostoucí výše úrokových sazeb a rizika případného poklesu cen.

V druhém případě nadhodnocení znamená, že kupující jsou příliš optimističtí ve vývoji ekonomiky a příjmu z nájemného, respektive že dochází ke spekulativnímu nakupování nemovitostí.

Oba přístupy mají odlišné výsledky, což ukazuje první graf. Modrá křivka ukazuje obezřetnostní přístup, červená pak valuační. Z křivek je patrné, že po roce 2009, tedy s nástupem ekonomické krize ceny nejprve stagnovaly a až poté přišel jejich pokles. Od roku 2016 pak dochází k jejich nepřetržitému růstu. Křivky mají podobný průběh, ale liší se v míře hodnoty nadhodnocení nebo podhodnocení.

Velké regionální rozdíly

Česká národní banka zároveň upozorňuje, že samozřejmě počítá s určitým výhledem vývoje celé ekonomiky, ale to neznamená, že nutně musí dojít k výrazné redukci cen. Podle banky je takový scénář spíš nepravděpodobný, ale k určité redukci dojít může. A to z důvodu rostoucích úrokových sazeb, zpomalení ekonomiky či poklesu příjmů.

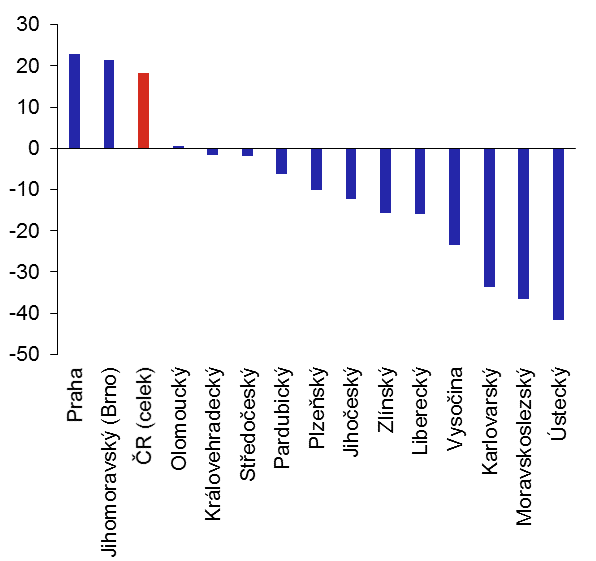

Banka zároveň upozorňuje, že graf zohledňuje Českou republiku jako celek, ale situace je v jednotlivých regionech rozdílná. K největšímu růstu cen nemovitostí a tedy z nadhodnocení jejich cen dochází především v Praze a v Brně. Jenže tyto regiony tvoří téměř tři čtvrtiny realitního trhu. Situace v jiných regionech může být velmi odlišná, v mnoha z nich jsou naopak současné ceny nemovitostí značně podhodnocené.

To ukazuje druhý graf, podle kterého jsou výrazně podhodnocené ceny bytů v karlovarském, moravskoslezském a ústeckém kraji, kde jsou i 40 procent pod jejich fundamentální hodnotou. Celkově pak Česká národní banka upozorňuje, že všechna data jsou zprůměrovaná a že i v jednotlivých městech se situace může výrazně lišit podle umístění bytu a dalších jeho parametrů.