15.7.2026 11:51

Podnikání může rodině přinést svobodu a lepší příjmy, ale také riziko, které se z firmy rychle přelije domů. Výpadek zakázek, nezaplacené faktury, ručení, směnka, osobní garance nebo zástava domu mohou během krátké doby ohrozit hypotéku, úspory i rodinný majetek. Kdy už nejde jen o dočasný problém ve firmě, ale o skutečný domino efekt? Podívejte se, jak poznat varovné signály, proč nečekat na exekuci nebo insolvenci a kdy může být řízený prodej nemovitosti méně bolestivým řešením než pasivní čekání.

Podnikání může přinášet svobodu, samostatnost a dobré příjmy. Zároveň ale nese rizika, která se někdy velmi rychle přelijí z firmy domů – do rodinného rozpočtu, hypotéky, společného jmění, ručení, zástav a majetku, který měl původně chránit rodinu.

Stačí výpadek zakázek, zadržené faktury, spor s odběratelem, podpis ručitelského prohlášení, směnka, osobní garance za úvěr nebo zástava rodinného domu. Najednou už nejde jen o podnikání. Jde o otázku, zda rodina dokáže splácet hypotéku, udržet bydlení a zastavit rostoucí závazky dřív, než začnou padat jako domino.

V tomto článku vysvětlujeme, kdy může podnikání ohrozit rodinný majetek, jak poznat varovné signály, proč se nevyplácí zachraňovat firmu za každou cenu a kdy může být řízený prodej nemovitosti méně bolestivou cestou než pasivní čekání na exekuci, insolvenci nebo dražbu.

Rodinný majetek může být podnikáním ohrožen tehdy, když podnikatel ručí osobně, podepíše směnku, zastaví nemovitost, použije majetek ze společného jmění manželů, má dluhy z podnikání nebo přestane zvládat cashflow. Riziko se zvyšuje ve chvíli, kdy se závazky začnou řetězit a rodina platí podnikatelské problémy z rezerv určených na bydlení.

Největší nebezpečí vzniká tehdy, když se problém tají, odkládá a řeší dalšími půjčkami. Jeden měsíc chybí peníze na faktury, další měsíc se sahá do rodinných úspor, potom se odkládá hypotéka, přichází upomínky, právní výzvy, exekuce nebo insolvence. To je domino efekt, který může během krátké doby ohrozit i dům nebo byt.

Řízený prodej nemovitosti může být v podnikatelské krizi rozumným krokem, pokud pomůže zastavit růst dluhů, doplatit hypotéku, vyrovnat klíčové závazky a dát rodině prostor k restartu. Musí ale probíhat právně čistě, s bezpečnou úschovou, jasným tokem peněz, koordinací s bankou, věřiteli a odborníky.

V podnikatelské krizi není prostor pro panické podpisy, rychlé půjčky ani prodej pod tlakem. Nejdříve je potřeba zjistit hodnotu nemovitosti, rozsah závazků, ručení, zástavy, právní stav a možnosti bezpečného řešení.

U zaměstnance je výpadek příjmu většinou vidět dopředu nebo má jasnější hranice. U podnikatele může být situace mnohem rychlejší. Jeden klient nezaplatí, druhý zruší zakázku, dodavatel chce peníze předem, banka začne být opatrnější a provozní náklady běží dál.

Podnikatel často věří, že jde jen o dočasný výkyv. Rodina zatím pomáhá z rezerv. Jenže právě v tom začíná riziko. Pokud se firemní problém začne platit penězi na hypotéku, školu, energie nebo běžný provoz domácnosti, přestává jít jen o firmu.

Domino efekt obvykle nezačne jedním velkým výbuchem. Začne sérií malých rozhodnutí:

„U podnikání bývá největší problém rychlost. Rodiny často doufají, že se situace sama zvedne. Jenže dluhy, sankce a stres rostou rychleji než optimismus,“ říká Monika Lukášová, ředitelka projektu Realiťák roku.

Podnikatel někdy ručí za úvěr, leasing, provozní financování nebo závazek firmy osobně. Může jít o ručitelské prohlášení, směnku, osobní garanci nebo zástavu nemovitosti. V tu chvíli se hranice mezi firmou a rodinným majetkem výrazně oslabuje.

Pro rodinu je zásadní vědět, co přesně bylo podepsáno. Nestačí říct „je to jen firemní úvěr“. Důležité je zjistit, kdo je dlužník, kdo ručitel, zda existuje zástava, zda ručí manžel nebo manželka, zda je zapojené společné jmění a jaké jsou následky při nesplácení.

Někdy se rodinný dům nebo byt použije jako zástava pro podnikatelský úvěr. V dobrých časech to může vypadat jako rozumný způsob, jak získat lepší financování. V krizi se ale z rodinné střechy nad hlavou stává majetek, ze kterého se věřitel může chtít uspokojit.

Pokud je na nemovitosti zástavní právo, musí se při jakémkoli prodeji řešit doplacení úvěru, souhlas banky nebo věřitele, výmaz zástavy a správné nastavení toku peněz z kupní ceny. To není situace pro improvizaci ani pro jednoduchou smlouvu z internetu.

U manželů je potřeba být velmi opatrný. To, že podniká jen jeden z nich, ještě neznamená, že se druhého majetkové riziko nemůže nijak dotknout. Záleží na tom, kdy dluh vznikl, kdo ho převzal, zda byl dán souhlas, zda se použil majetek ze společného jmění, jaký je majetkový režim manželů a co přesně bylo podepsáno.

Velkou chybou bývá, když nepodnikající partner o rozsahu závazků neví. Může se pak stát, že se o ručení, zástavě nebo dluhu dozví až ve chvíli, kdy už přichází upomínky, právní výzvy nebo exekuce.

Podnikatelský dluh jednoho člena rodiny může zasáhnout i spoluvlastnictví. Pokud podnikatel vlastní podíl na domě, bytě nebo pozemku, může se problém týkat právě tohoto podílu. Ostatní spoluvlastníci pak najednou řeší riziko dražby podílu, vstupu cizí osoby do spoluvlastnictví nebo tlaku na prodej celé nemovitosti.

V takové situaci je potřeba jednat rychle a koordinovaně. Čekání může znamenat, že rodina ztratí možnost situaci řídit.

Mnoho podnikatelů nemá problém proto, že by jejich firma nedávala smysl. Problém je v cashflow. Faktury jsou vystavené, ale nejsou zaplacené. Práce je hotová, ale peníze nepřišly. Mezitím se platí mzdy, nájem, dodavatelé, sociální a zdravotní pojištění, daně i rodinné náklady.

Pokud se z rezerv platí provoz firmy i domácnosti zároveň, může se během několika měsíců dostat do ohrožení i hypotéka. A pokud se banka začne řešit až ve chvíli prodlení, bývá prostor pro dohodu menší.

Podnikatelská krize se často tváří jako přechodné období. Jenže existují signály, které ukazují, že už nejde jen o horší měsíc, ale o vážné riziko pro rodinu.

Jednoduchý praktický test zní: pokud nevíte, z čeho zaplatíte hypotéku a provoz domácnosti za dva až tři měsíce, nejste „jen opatrní“. Už jste v riziku. A pokud nevíte, kolik přesně dluží firma, podnikatel, rodina a případně společné jmění, je potřeba přestat hádat a začít počítat.

Podnikatelé bývají zvyklí bojovat. To je v dobrých časech výhoda. V krizi se z toho ale může stát past. Věta „ještě to zachráníme“ někdy znamená, že se do firmy nalévají poslední rodinné peníze, zajišťuje se další úvěr domem, podepisují se nevýhodné dohody a rodina se dostává do situace, kdy už nezachraňuje firmu, ale jen prodlužuje vlastní ohrožení.

Někdy je správné položit si nepříjemnou otázku: zachraňujeme skutečně životaschopné podnikání, nebo jen oddalujeme konec za cenu rodinného majetku?

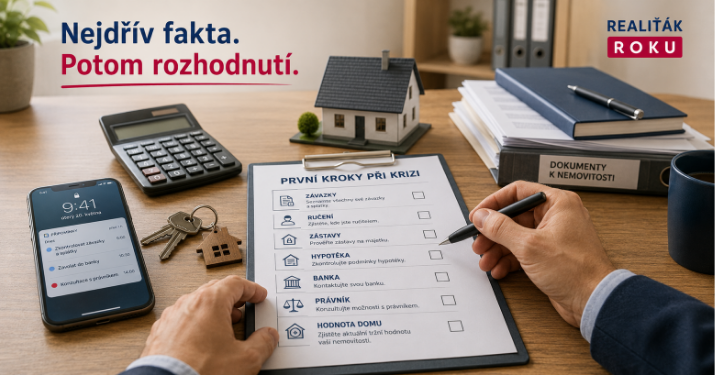

To není otázka, kterou má člověk řešit sám. Patří k ní právník, účetní nebo daňový poradce, případně insolvenční specialista, banka a někdy také realitní odborník. Ne proto, aby někdo rodinu tlačil do prodeje, ale aby se rozhodovalo podle čísel, smluv a rizik, ne podle strachu.

„V podnikání se problém často nevyvíjí lineárně. Jeden měsíc ještě fungujete, druhý už řešíte zásadní závazek. V takové chvíli rozhoduje rychlost a kvalita rozhodnutí,“ upozorňuje Petr Makovský, výkonný ředitel portálu Reality.iDNES.cz a zakladatel projektu Realiťák roku.

Prodej nemovitosti není první krok. První krok je zjistit pravdu. Bez ní je jakékoli rozhodnutí jen odhad.

Ne jen velké dluhy, které si pamatujete. Opravdu všechny závazky:

Klíčové je vědět, zda je dům nebo byt zastaven, zda je na něm věcné břemeno, zákaz zcizení, exekuce, poznámka v katastru nebo jiné omezení. Bez aktuálního listu vlastnictví nelze bezpečně rozhodovat.

Firma může být důležitá, ale rodina nesmí zůstat bez plánu. Pokud se veškerá energie věnuje jen záchraně podnikání a nikdo neřeší bydlení, hypotéku, děti, partnera, rezervy a osobní závazky, může být výsledek velmi bolestivý.

Pokud je nemovitost zatížena hypotékou, banka by měla být mezi prvními institucemi, se kterými se jedná. Někdy může pomoci úprava splátek, změna splatnosti, refinancování, prodej se splacením úvěru nebo jiný řízený postup. Čím později se banka kontaktuje, tím méně možností obvykle zůstává.

U ručení, směnek, zástav, podnikatelských závazků, SJM, exekucí nebo insolvencí je právní kontrola nutná. Nestačí „dobrá rada“ od známého. Nesprávný převod, nevýhodná dohoda nebo prodej bez koordinace může situaci ještě zhoršit.

Prodej rodinného domu nebo bytu kvůli podnikatelským problémům je velmi citlivé rozhodnutí. Nikdo ho nechce dělat lehce. Přesto existují situace, kdy včasný řízený prodej může zachránit víc než pasivní čekání.

Prodej může dávat smysl zejména tehdy, když:

Včasný prodej není totéž co panický prodej. Včasný prodej znamená: znát hodnotu nemovitosti, připravit dokumenty, nastavit cenu, komunikovat s bankou a věřiteli, bezpečně uložit kupní cenu, vyplatit závazky podle dohody a myslet na nové bydlení.

Panický prodej znamená: přijmout první nabídku, podepsat pod tlakem, prodat výrazně pod cenou a teprve potom řešit, kdo dostane peníze a co bude dál.

Prodej nemovitosti v podnikatelské krizi musí být řízený pečlivěji než běžný prodej. Nejde jen o realitní marketing. Jde o právní, finanční a rodinnou stabilizaci.

„Když je rodinný majetek ohrožený podnikáním, prodej může být strategický krok – ne panika. Musí být ale kontrolovaný, právně čistý a férový ke všem stranám,“ doplňuje Monika Lukášová.

V podnikatelské krizi se opakují chyby, které vypadají lidsky pochopitelně, ale finančně bývají velmi drahé.

Největší škody obvykle nevznikají z jedné chyby. Vznikají z řetězce rozhodnutí bez strategie. A právě proto se u podnikatelské krize vyplatí včas zapojit odborníky.

V podnikatelské krizi je hodnota nemovitosti jeden z klíčových údajů. Pomůže rozhodnout, zda má smysl stabilizace, dohoda s věřiteli, refinancování, řízený prodej nebo jiný postup.

U podnikatelských krizí veřejnost často neví, na koho se obrátit jako první. Právník řeší smlouvy a ručení. Daňový poradce a účetní čísla. Banka hypotéku nebo zástavu. Insolvenční specialista úpadková rizika. Realitní makléř pak může pomoci s oceněním, přípravou a bezpečným prodejem nemovitosti.

Projekt Realiťák roku pomáhá lidem udělat první bezpečný krok. Smyslem není tlačit rodinu do prodeje, ale pomoci jí pochopit, kdy je prodej jen panická reakce a kdy naopak strategické řešení, které může ochránit zbytek majetku i budoucnost rodiny.

Kvalitní realitní makléř není jen člověk, který vloží inzerát na internet. Je to odborný průvodce, koordinátor a manažer rizik. V podnikatelské krizi by měl umět spolupracovat s právníkem, bankou, kupujícím, případně věřiteli a nastavit proces tak, aby byl bezpečný, transparentní a časově zvládnutelný.

Pokud hledáte odborníka, který zvládne i složitější situace, můžete si projít prověřené makléře ve svém okolí. Další praktické texty najdete také v sekci Aktuality projektu Realiťák roku.

Podnikání a rodinný majetek se nesmí míchat bez pravidel. Pokud podnikání roste a funguje, může rodině přinášet prosperitu. Pokud se ale začne lámat cashflow, přibývají ručení, zástavy nebo dluhy a rodina nezná skutečný stav, může se z podnikání stát přímé riziko pro bydlení.

Nejtěžší rozhodnutí často není prodat dům. Nejtěžší je přiznat si, že se situace musí řešit dřív, než ji začnou řídit věřitelé, exekutor, insolvenční správce nebo dražba.

Včasný a řízený prodej může někdy znamenat ztrátu nemovitosti, ale záchranu rodiny před hlubší dluhovou spirálou. Pozdní a panický prodej může znamenat ztrátu nemovitosti i kontroly nad výsledkem.

Ano, v některých situacích může. Záleží na tom, kdo je vlastníkem domu, zda je nemovitost v SJM, zda byla použita jako zástava, zda existuje ručení, směnka, osobní garance nebo jiný závazek. Konkrétní dopad je vždy nutné posoudit právně.

Ne vždy. Společnost s ručením omezeným může omezovat některá podnikatelská rizika, ale rodinný majetek může být ohrožen, pokud podnikatel podepíše osobní ručení, směnku, zástavu nemovitosti nebo jinou osobní garanci.

Znamená to, že pokud hlavní dlužník nesplní svůj závazek, může věřitel požadovat plnění po ručiteli nebo se uspokojovat ze zajištěného majetku. U podnikání může mít takový podpis zásadní dopad na rodinu, zejména pokud je do zajištění zapojen dům, byt nebo společné jmění.

Prodej může být rozumný, pokud závazky rostou, hrozí exekuce nebo insolvence, rodina ztrácí rezervy a není reálný plán stabilizace. Včasný řízený prodej může zachránit více hodnoty než pozdější nucený prodej nebo dražba.

To záleží na konkrétních číslech. Další půjčka může pomoci, pokud řeší krátkodobý výpadek a existuje realistický plán splácení. Pokud ale jen odkládá neřešitelný problém, může zhoršit celkovou situaci. Rozhodnutí je vhodné konzultovat s právníkem, účetním, bankou a případně realitním odborníkem.

Nejdříve zjistěte přesné závazky, rezervy a právní stav nemovitosti. Poté kontaktujte banku dříve, než dojde k prodlení. Současně si nechte ověřit hodnotu nemovitosti a konzultujte ručení, zástavy a smlouvy s právníkem.

V některých situacích ano, zejména pokud se prodej odehrává v blízkosti insolvence, za nápadně nevýhodných podmínek nebo s cílem poškodit věřitele. Proto je nutné postupovat právně čistě, transparentně a s odbornou kontrolou.

Kvalitní makléř pomáhá s oceněním, přípravou prodeje, prezentací, komunikací se zájemci a koordinací procesu. V krizové situaci musí spolupracovat s právníkem, bankou a dalšími odborníky. Makléř nenahrazuje právní poradenství, ale může výrazně pomoci s řízením prodeje.

Varovným signálem je, pokud platíte závazky z rezerv, nevíte, jak zvládnete hypotéku za několik měsíců, přibývají výzvy věřitelů, zvažujete rychlé půjčky nebo rodina nezná skutečný stav dluhů. V takové chvíli je potřeba okamžitě jednat.

Podnikání může rodině přinést prosperitu. V krizi se ale může velmi rychle změnit v tlak, který zasáhne bydlení, vztahy i rodinný majetek. Největším rizikem není jen samotný dluh. Největším rizikem je kombinace ručení, zástav, ticha, dalších půjček a pozdního rozhodnutí.

Prodej domu nebo bytu kvůli podnikatelské krizi není automaticky selhání. Někdy je to jediná cesta, jak zastavit domino efekt, doplatit klíčové závazky, vyhnout se dražbě a dát rodině šanci začít znovu. Aby to ale fungovalo, musí být prodej včasný, právně čistý, finančně bezpečný a procesně řízený.

V takové situaci nejde jen o realitní obchod. Jde o budoucnost rodiny. A ta se nechrání panikou, ale plánem.

Upozornění: Tento článek má informační charakter a nenahrazuje individuální právní, daňové, účetní, insolvenční, finanční nebo realitní poradenství. U konkrétních případů doporučujeme konzultaci s advokátem, daňovým poradcem, účetním, bankou, insolvenčním specialistou nebo jiným odborníkem podle povahy situace.

Devátý ročník projektu Realiťák roku dlouhodobě posiluje důvěru v kvalitní realitní služby.

Téma podnikání, ručení a rodinného majetku ukazuje, proč kvalitní realitní služba není jen o prodeji domu nebo bytu. V krizových situacích jde o schopnost spojit realitní, právní, finanční a lidský pohled tak, aby rodina nepřišla o víc, než je nutné.

Projekt Realiťák roku pomáhá veřejnosti lépe se orientovat v realitním trhu, upozorňuje na rizika a podporuje výběr prověřených makléřů, kteří chápou, že bezpečný prodej není jen inzerát, ale odpovědný proces od prvního rozhovoru až po předání nemovitosti.

Ve spolupráci s odborným zázemím realitního trhu, včetně portálu Reality.iDNES.cz, projekt přispívá k tomu, aby lidé při prodeji, koupi i pronájmu nemovitosti postupovali bezpečněji a informovaněji.

Projekt probíhá pod záštitou Ministerstva pro místní rozvoj, Poslanecké sněmovny Parlamentu České republiky, Senátu Parlamentu České republiky a Hlavního města Prahy.

Jmenuji se Monika Lukášová, jsem ředitelka projektu Realiťák roku a realitní makléřka realitní kanceláře ReDeMa.

Pokud řešíte podnikatelský tlak, ručení, hypotéku, rodinný majetek nebo situaci, kdy začínáte uvažovat o prodeji domu či bytu kvůli závazkům, ráda vám pomohu udělat první bezpečný krok.

Společně se můžeme podívat na hodnotu nemovitosti, možnosti prodeje, základní rizika, návaznost na banku a odborníky, které je vhodné zapojit. V krizové situaci je nejdůležitější nezačít jednat až ve chvíli, kdy už rozhodují ostatní.

E-mail: monika.lukasova@realitakroku.cz

S důvěrou,

Monika Lukášová

realitní makléřka & ředitelka projektu Realiťák roku

Pokud vás téma zajímá, mohou se vám hodit i další praktické články z webu projektu Realiťák roku:

Další praktické články najdete v sekci Aktuality projektu Realiťák roku .

Monika Lukášová

Monika Lukášová