29.6.2026 12:26

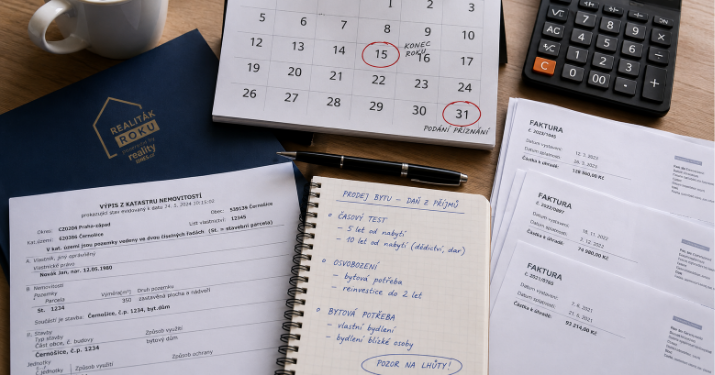

Prodej bytu, domu, pozemku nebo rekreační nemovitosti může znamenat výrazný finanční zisk. Zároveň ale může přinést i daňovou povinnost, kterou lidé často začnou řešit až ve chvíli, kdy už je kupní smlouva podepsaná, peníze jsou v úschově a obchod míří na katastr. Jenže u daně z příjmu při prodeji nemovitosti rozhodují hlavně data, způsob nabytí, skutečné užívání nemovitosti, doložitelné výdaje a v některých případech také správně splněné oznámení vůči finančnímu úřadu. Dobrá zpráva je, že mnoho prodejů může být od daně osvobozeno. Špatná zpráva je, že osvobození nefunguje podle dojmů, rad od sousedů ani jednoduché věty „mám to už pět let“. V roce 2026 je potřeba pečlivě rozlišovat časový test, bydliště, dědictví, družstevní podíl, vlastní bytovou potřebu i to, zda jde o fyzickou osobu, podnikání nebo firmu.

Daň z příjmu při prodeji nemovitosti neplatíte automaticky z celé prodejní ceny. Pokud nejste od daně osvobozeni, daní se obvykle zisk – tedy rozdíl mezi příjmem z prodeje a prokazatelnými výdaji, například pořizovací cenou, doloženou rekonstrukcí, provizí realitní kanceláři, právními službami nebo dalšími náklady souvisejícími s prodejem.

Od daně můžete být osvobozeni zejména tehdy, když splníte časový test, měli jste v prodávané nemovitosti bydliště nejméně 2 roky bezprostředně před prodejem, nebo použijete získané prostředky na obstarání vlastní bytové potřeby a splníte zákonné podmínky včetně oznámení správci daně. U nemovitostí nabytých od roku 2021 je potřeba počítat s delším časovým testem než u starších nabytí.

Největší chyby vznikají z toho, že prodávající řeší daň až po prodeji, nemá doklady k výdajům, zamění trvalý pobyt za skutečné bydliště, špatně vyhodnotí datum nabytí nebo nestihne procesní povinnosti. Proto má smysl řešit daňovou stránku už při přípravě prodeje, ideálně společně s daňovým poradcem, právníkem a prověřeným realitním makléřem.

Při prodeji bytu, domu, pozemku nebo rekreační nemovitosti nejde jen o kupní cenu. Důležité je také správně posoudit, zda se vás týká daň z příjmu, zda můžete být od daně osvobozeni, jaké doklady budete potřebovat a jak celý prodej načasovat.

Projekt Realiťák roku vám pomůže udělat první bezpečný krok — od orientačního ocenění nemovitosti přes doporučení prověřeného makléře až po správné nastavení prodejního procesu. U daňových otázek vždy doporučujeme konzultaci s daňovým poradcem.

Jedním z nejčastějších omylů je představa, že pokud prodáte byt za 6 milionů korun, zaplatíte daň z celých 6 milionů. Tak to u běžného prodeje fyzické osoby obvykle nefunguje. Pokud prodej není osvobozen, zdaňuje se zpravidla rozdíl mezi příjmem z prodeje a výdaji, které umíte doložit.

Typicky jde o:

Rozhodující je slovo doložené. Nestačí vědět, že rekonstrukce „určitě stála hodně“. Potřebujete faktury, smlouvy, výpisy z účtu nebo jiné relevantní podklady. Bez nich se může stát, že základ daně vyjde výrazně vyšší, než by odpovídalo skutečnému ekonomickému výsledku.

Koupili jste byt za 4 200 000 Kč a prodáváte ho za 5 600 000 Kč.

Doložitelné výdaje:

Zjednodušeně:

„Prodávající často řeší hlavně to, za kolik prodají. Jenže čistý výsledek obchodu ovlivňuje i to, zda mají v pořádku doklady, správně vyhodnocené osvobození a navazující plán. Špatně pohlídaná daň může z dobrého prodeje udělat nepříjemné překvapení,“ říká Monika Lukášová, ředitelka projektu Realiťák roku.

U fyzických osob se u daně z příjmů používají dvě sazby: 15 % pro část základu daně do 36násobku průměrné mzdy a 23 % pro část základu daně, která tuto hranici přesahuje. Tuto obecnou konstrukci uvádí také Portál veřejné správy.

Prakticky to znamená, že vyšší sazba se nepoužije automaticky na celý příjem z prodeje nemovitosti. Uplatní se až na část základu daně nad zákonnou hranicí. Právě proto je důležité dobře spočítat základ daně, výdaje a případné další příjmy v daném roce.

U větších realitních transakcí, investičních bytů, prodeje více nemovitostí v jednom roce nebo prodeje nemovitosti po výrazném růstu cen se vyplatí konzultace s daňovým poradcem ještě před podpisem kupní smlouvy.

Osvobození od daně z příjmu při prodeji nemovitosti je pro prodávající zásadní. V praxi se nejčastěji řeší tři hlavní situace:

Každá z těchto možností má jinou logiku a jiná rizika. Důležité je nevybírat si tu, která „zní nejlépe“, ale tu, kterou skutečně splňujete a umíte doložit.

U nemovitostí v osobním vlastnictví je jednou z hlavních cest k osvobození takzvaný časový test. Zjednodušeně řečeno se sleduje, jak dlouho jste nemovitost vlastnili před jejím prodejem.

V praxi je klíčové datum nabytí:

Právě tady vzniká mnoho chyb. Lidé si pamatují staré pravidlo „pět let stačí“, ale neověří si, kdy nemovitost skutečně nabyli a jaký režim na jejich případ dopadá.

Datum nabytí neřešte pocitově. U nemovitostí zapisovaných do katastru bývá důležité, kdy nastaly právní účinky vkladu vlastnického práva do katastru nemovitostí. U složitějších případů, například směny, vypořádání společného jmění manželů, darování, dědictví nebo převodu podílu, je vhodné nechat časovou osu zkontrolovat odborníkem.

Další možností osvobození je situace, kdy měl prodávající v prodávané nemovitosti bydliště nejméně 2 roky bezprostředně před prodejem. Důležité je, že bydliště není jen údaj na občanském průkazu. Ve veřejné správě se bydliště chápe jako místo, kde má poplatník stálý byt a z okolností lze usuzovat na úmysl se tam trvale zdržovat.

Typické rizikové situace:

Pokud chcete uplatnit osvobození přes bydliště, je vhodné mít připravenou důkazní logiku. Pomoci mohou například smlouvy k energiím, internet, korespondence, faktické užívání bytu, sousedské souvislosti, vybavení domácnosti a další indicie, že šlo skutečně o vaše bydliště.

Třetí důležitou možností je osvobození při použití získaných prostředků na obstarání vlastní bytové potřeby. Tento režim může pomoci i tehdy, když nesplníte časový test nebo dvouleté bydliště. Není ale automatický.

Finanční správa upozorňuje, že u osvobození podmíněného použitím prostředků na vlastní bytovou potřebu je potřeba splnit dvě základní podmínky: prostředky použít na obstarání vlastní bytové potřeby a oznámit jejich získání správci daně do konce lhůty pro podání daňového přiznání za zdaňovací období, ve kterém byly prostředky získány.

Prakticky se může jednat například o:

Zásadní je slovo vlastní. Nestačí obecná rodinná potřeba. Pokud peníze použijete na bydlení někoho jiného, může být osvobození problematické. Odborné výklady také upozorňují, že prostředky mají být použity na obstarání vlastní bytové potřeby do konce zdaňovacího období následujícího po roce, ve kterém byly získány, a že je potřeba oznámení správci daně.

U daňových témat kolem nemovitostí se často pletou dvě věci.

První je obecná oznamovací povinnost u osvobozených příjmů, která se typicky řeší u osvobozených příjmů nad zákonný limit. Finanční správa ale uvádí, že tato oznamovací povinnost se nevztahuje na osvobozené příjmy z prodeje nemovitých věcí zapisovaných do katastru v příslušných případech podle zákona.

Druhá věc je oznámení získání prostředků při osvobození přes vlastní bytovou potřebu. To je jiná situace. Pokud chcete osvobození opřít právě o použití peněz na vlastní bytovou potřebu, oznámení správci daně je jednou z důležitých podmínek. Tuto rozdílnost je potřeba nepodcenit.

Jednoduše řečeno: to, že nemusíte oznamovat jeden typ osvobozeného příjmu, ještě neznamená, že nemusíte plnit oznamovací povinnost u režimu vlastní bytové potřeby.

U zděděných nemovitostí může být situace výhodnější, ale není dobré ji zjednodušovat. V některých případech se do časového testu může započítávat také doba, po kterou nemovitost vlastnil zůstavitel, zejména u dědění v přímé linii nebo mezi manžely.

To může znamenat, že dědic nemusí čekat celých 5 nebo 10 let od vlastního nabytí dědictví. Vždy je ale potřeba zkontrolovat konkrétní časovou osu:

U dědictví se vyplatí spojit realitní a daňové plánování. Když se prodává rychle, často jde o emocionálně i administrativně náročnou situaci. O to důležitější je mít jasno v dokumentech, ceně, katastru, dědickém rozhodnutí i daňovém režimu.

U družstevního bytu je potřeba rozlišovat, že se zpravidla nepřevádí vlastnické právo k bytu zapsanému v katastru, ale členský podíl v bytovém družstvu spojený s právem nájmu bytu. Daňové posouzení proto nemusí být stejné jako u bytu v osobním vlastnictví.

U příjmu z převodu členských práv a povinností v družstvu se řeší jiné ustanovení a jiná logika. Odborné zdroje upozorňují, že příjmy z převodu členských práv družstva se posuzují jako ostatní příjmy, pokud nejsou od daně osvobozeny, a že v praxi je u družstevního podílu velmi důležité posoudit časový test a způsob nabytí.

Tady vzniká častý omyl: lidé si myslí, že když „bydleli v družstevním bytě“, platí pro ně stejná pravidla jako u bytu v osobním vlastnictví. Nemusí to tak být. U družstevního podílu je proto vhodné konzultovat konkrétní případ s daňovým poradcem.

Pokud prodej není osvobozen, řeší se daň v rámci daňového přiznání. U příjmu z prodeje v roce 2026 se přiznání bude podávat za zdaňovací období roku 2026, tedy v roce 2027. Přesná kalendářní data je potřeba vždy ověřit podle daňového kalendáře pro daný rok.

Obecná logika lhůt je následující:

Pro orientaci: u přiznání podávaných v roce 2026 Finanční správa uváděla elektronickou lhůtu do 4. května 2026 a při podání přes daňového poradce prodlouženou lhůtu do 1. července 2026. U prodeje uskutečněného v roce 2026 je ale potřeba pracovat s termíny platnými pro přiznání podávané v roce 2027.

Nejhorší je začít doklady shánět až ve chvíli, kdy se blíží daňové přiznání. U prodeje nemovitosti je dobré mít už při přípravě obchodu vytvořenou složku, do které postupně ukládáte všechny důležité dokumenty.

Připravte si zejména:

U prodeje nemovitosti platí jednoduché pravidlo: doklad, který nemáte, se později obtížně nahrazuje. A pokud jde o větší částky, rozdíl mezi doloženým a nedoloženým výdajem může být zásadní.

Tento článek míří hlavně na běžné prodávající fyzické osoby. Pokud ale prodává firma, podnikatel nebo osoba, která měla nemovitost v obchodním majetku, je situace složitější.

U právnických osob se příjem z prodeje stává součástí daňového základu firmy a uplatní se pravidla daně z příjmů právnických osob. Pokud byla nemovitost odepisována, používána v podnikání nebo byla vyřazena z obchodního majetku, výpočet i osvobození se mohou výrazně lišit.

V takových případech je odborná konzultace prakticky nezbytná. Nejde jen o daň z příjmu, ale často také o účetnictví, DPH, vyřazení majetku, oceňování, vztahy mezi společníky a následné nakládání s penězi.

Daň z příjmu při prodeji nemovitosti není izolovaná tabulka. V praxi se propojuje s tím, jak rychle prodáte, za jakou cenu, kdy dostanete peníze, kdy podepíšete kupní smlouvu, kdy proběhne vklad do katastru a zda stihnete navazující koupi nebo vlastní bytovou potřebu.

Proto je důležité mít správně nastavený celý realitní proces:

„Dnes už nestačí jen najít kupujícího. U dobře řízeného prodeje se propojuje cena, smlouvy, katastr, úschova, financování i daňové dopady. Když se některý krok podcení, může se zdržet celý obchod nebo zbytečně zhoršit čistý výsledek prodávajícího,“ říká Petr Makovský, výkonný ředitel portálu Reality.iDNES.cz a zakladatel projektu Realiťák roku.

Právě proto projekt Realiťák roku dlouhodobě upozorňuje, že kvalitní makléř není jen člověk, který vloží inzerát na internet. Je to odborný průvodce, koordinátor a manažer rizik. Pomoci s výběrem odborníka může přehled prověřených makléřů ve svém okolí.

Pokud kupující financuje koupi hypotékou, může se prodej protáhnout. Banka potřebuje odhad, smlouvy, zástavy, kontrolu katastru a splnění podmínek čerpání. Prodávající tak nemusí dostat peníze v termínu, který si představoval. To může ovlivnit i rok, ve kterém příjem skutečně obdrží, a návaznost na další koupi.

V době, kdy se domácnosti rozhodují mezi nájmem a vlastnictvím a část investorů přeskupuje portfolia, hraje daňová stránka roli v načasování prodeje. Někdy může dávat smysl prodat hned. Jindy může být výhodnější počkat na splnění časového testu.

U rodinných domů, stavebních pozemků a rekonstrukcí může být prodej navázán na další výstavbu nebo koupi. Pokud prodávající plánuje použít prostředky na vlastní bytovou potřebu, musí myslet nejen na daň, ale i na povolení, termíny, financování a reálnou dostupnost dodavatelů.

Daňové předpisy a jejich výklady se mění. Proto je nebezpečné spoléhat na staré články, diskuze nebo rady z minulých let. U každé nemovitosti je potřeba zkontrolovat datum nabytí, způsob nabytí, skutečné užívání, plán použití peněz a doklady.

Ještě před zahájením prodeje si odpovězte:

Daň z příjmu při prodeji nemovitosti se u fyzických osob obvykle nepočítá z celé prodejní ceny, ale ze zisku po odečtení prokazatelných výdajů. Pokud splníte podmínky osvobození, daň platit nemusíte.

Nejčastější cesty k osvobození jsou časový test, dvouleté bydliště bezprostředně před prodejem nebo použití prostředků na vlastní bytovou potřebu. U poslední možnosti je velmi důležité oznámení správci daně a dodržení lhůt.

Největší riziko není v tom, že by se daň nedala spočítat. Riziko je v tom, že prodávající řeší daň pozdě, nemá doklady, špatně vyhodnotí osvobození nebo nepropojí daňové plánování s reálným harmonogramem prodeje.

Prodej nemovitosti řešte jako celek. Nestačí najít kupujícího a podepsat smlouvu. Už na začátku si ověřte, zda budete daň platit, zda splňujete osvobození, jaké doklady máte k dispozici a zda plánujete navazující koupi.

Pokud si nejste jistí, neptejte se až po prodeji. Daňového poradce, právníka a zkušeného makléře je lepší zapojit předem. Včasná kontrola může ušetřit čas, nervy i významnou část peněz.

Obvykle ne. Pokud prodej není osvobozen, daní se zpravidla zisk, tedy rozdíl mezi příjmem z prodeje a prokazatelnými výdaji.

U fyzických osob se používá sazba 15 % do 36násobku průměrné mzdy a 23 % pro část základu daně nad tuto hranici.

Typicky tehdy, když splníte časový test, měli jste v nemovitosti bydliště nejméně 2 roky bezprostředně před prodejem, nebo použijete prostředky na vlastní bytovou potřebu a splníte zákonné podmínky.

Ne vždy. Pro osvobození přes bydliště je důležité skutečné bydliště, tedy faktický stav, že jste v nemovitosti reálně žili a měli tam své životní centrum. Trvalý pobyt sám o sobě nemusí stačit.

U dědictví může být možné započítat i dobu vlastnictví zůstavitele, zejména u dědění v přímé linii nebo mezi manželi. Vždy je ale nutné ověřit konkrétní časovou osu a vztahy.

U družstevního bytu se zpravidla převádí členský podíl v družstvu, nikoli vlastnické právo k bytu v katastru. Daňové posouzení se proto může lišit od bytu v osobním vlastnictví a je vhodné ho zkontrolovat individuálně.

Jde o použití prostředků například na koupi, výstavbu nebo rekonstrukci vlastního bydlení. Důležité je, že musí jít o vlastní bytovou potřebu poplatníka a je nutné splnit zákonné podmínky včetně oznámení správci daně.

Záleží na konkrétní situaci. U osvobození přes vlastní bytovou potřebu je oznámení získání prostředků správci daně důležitou podmínkou. Je ale potřeba odlišit tuto povinnost od obecné oznamovací povinnosti u některých osvobozených příjmů.

Příjem z prodeje v roce 2026 se řeší v daňovém přiznání za rok 2026, které se podává v roce 2027. Přesná data je potřeba ověřit podle daňového kalendáře pro daný rok.

Ano, ale makléř nenahrazuje daňového poradce. Prověřený realitní makléř může pomoci s harmonogramem prodeje, kupní smlouvou, úschovou, katastrální návazností, doklady a koordinací odborníků tak, aby prodávající řešil daňové otázky včas.

Daň z příjmu při prodeji nemovitosti se dá zvládnout klidně, pokud se řeší včas. Prodávající by měl vědět, zda splňuje osvobození, jaký časový test se na něj vztahuje, zda může prokázat bydliště, jaké výdaje umí doložit a zda bude používat prostředky na vlastní bytovou potřebu.

Největší chybou je odkládat daňovou otázku až na konec. V tu chvíli už může být pozdě měnit harmonogram, dohledávat doklady, plánovat navazující koupi nebo řešit oznámení finančnímu úřadu.

Bezpečný prodej nemovitosti proto není jen o ceně. Je to kombinace správného načasování, kvalitní smluvní dokumentace, bezpečné úschovy, hladkého katastru, dobře nastavené realitní strategie a včasného daňového posouzení.

Upozornění: Tento článek má informační charakter a nenahrazuje individuální právní, daňové, technické, stavební nebo finanční poradenství. U konkrétních případů doporučujeme konzultaci s daňovým poradcem, advokátem nebo jiným odborníkem. Stav odpovídá informacím dostupným ke dni zpracování článku.

Devátý ročník projektu Realiťák roku dlouhodobě posiluje důvěru v kvalitní realitní služby. Pomáhá veřejnosti lépe se orientovat v prodeji, koupi i pronájmu nemovitostí a ukazuje, co má klient od realitního makléře oprávněně požadovat.

U daní to platí dvojnásob. Kvalitní makléř nemá nahrazovat daňového poradce, ale má klienta včas upozornit, že daňové otázky existují, že mohou ovlivnit čistý výsledek prodeje a že je potřeba je řešit ještě před podpisem smlouvy. Právě propojení realitní praxe, právní jistoty, katastru, financování a odborné konzultace pomáhá předcházet chybám, které mohou stát čas, peníze i klid.

Projekt probíhá pod záštitou Ministerstva pro místní rozvoj, Poslanecké sněmovny Parlamentu České republiky, Senátu Parlamentu České republiky a Hlavního města Prahy.

Jmenuji se Monika Lukášová a jsem ředitelka projektu Realiťák rok.

Pokud řešíte prodej nemovitosti, pomohu vám podívat se na celý proces prakticky: od stanovení ceny, přípravy nemovitosti, smluv a úschovy až po předání, návaznost na koupi nového bydlení a koordinaci s odborníky. Daňové posouzení vždy patří do rukou daňového poradce, ale správně vedený realitní proces může výrazně pomoci tomu, abyste na důležité otázky mysleli včas.

E-mail: monika.lukasova@realitakroku.cz

S důvěrou,

Monika Lukášová

ředitelka projektu Realiťák roku

Pokud řešíte daňové, právní nebo katastrální souvislosti při prodeji nemovitosti, mohou se vám hodit i další praktické články z webu projektu Realiťák roku:

Další praktické články najdete v sekci Aktuality projektu Realiťák roku .

Monika Lukášová

Monika Lukášová