9.6.2025 18:01

Český realitní trh prošel v posledních deseti letech turbulentní cestou, od bezprecedentního cenového boomu, přes nevyhnutelnou korekci, až po současné robustní oživení. Tato hloubková analýza, podpořená daty a komentáři předních expertů, odhaluje klíčové milníky, překvapivé korelace a zásadní odchylky, které formovaly a nadále formují dostupnost bydlení a investiční příležitosti napříč celou Českou republikou.

Tato analýza se zaměřuje na dynamiku českého realitního trhu v období od ledna 2016 do května 2025, a to na základě dat o novostavbách a second-hand bytech a domech. K dispozici jsou průměrné ceny za m², průměrné velikosti a průměrné nabídkové ceny, což umožňuje komplexní pohled na téměř desetiletý vývoj trhu s bydlením v České republice.

Český realitní trh prošel v posledních letech dramatickými změnami, které lze charakterizovat jako jasný cyklus: od nebývalého cenového boomu, přes období korekce a ochlazení, až po současné známky robustního oživení. Tento vývoj má zásadní dopad na dostupnost bydlení, investiční strategie a celkovou ekonomickou stabilitu. Pro novináře a širokou veřejnost je klíčové pochopit nejen to, jak se vyvíjely ceny nemovitostí, ale také jakou roli hrála průměrná velikost prodávaných jednotek a jak se lišily trendy u různých segmentů trhu – tedy mezi byty a domy, stejně jako mezi novostavbami a staršími nemovitostmi. Tato analýza odhalí klíčové milníky, zajímavé korelace a překvapivé odchylky, které poskytnou hlubší vhled do složitého realitního ekosystému.

Bytový trh je často považován za jeden z nejcitlivějších indikátorů ekonomického zdraví a dostupnosti bydlení. Jeho vývoj odráží jak poptávku ze strany domácností, tak nabídkové možnosti developerů a investorů. V uplynulém desetiletí prošel tento segment trhu významnými změnami, které ovlivnily jak novostavby, tak byty z druhé ruky.

Segment bytů se vyznačoval výraznými rozdíly v cenách mezi novostavbami a second-hand byty, přičemž dynamika růstu a poklesu se mezi nimi lišila.

Období od roku 2016 do roku 2021 bylo pro český bytový trh ve znamení mimořádného růstu cen. Průměrná cena za metr čtvereční u novostaveb bytů začínala v lednu 2016 na 49 802 CZK a do prosince 2021 se vyšplhala na 104 788 CZK, což představuje nárůst o impozantních 110 %. Rok 2021 byl obzvláště dynamický, s nárůstem o 19.43 % v rámci samotného roku (z 87 737 CZK/m² v lednu na 104 788 CZK/m² v prosinci).

Second-hand byty zaznamenaly ještě strmější procentuální nárůst, ačkoliv z výrazně nižší základny. Z 21 162 CZK/m² v lednu 2016 se cena do prosince 2021 zvýšila na 64 206 CZK/m², což představuje nárůst o 204 %. I zde byl rok 2021 klíčový, s nárůstem o 17.19 % (z 54 788 CZK/m² v lednu na 64 206 CZK/m² v prosinci).

Zatímco novostavby si udržely vyšší absolutní cenu za m², second-hand byty vykazovaly v období boomu, zejména v letech 2016-2021, výrazně vyšší procentuální tempo růstu. Tento rozdíl v dynamice naznačuje, že s rostoucími cenami novostaveb a jejich klesající dostupností pro širší segment populace se poptávka silně přesměrovala na relativně „levnější“ second-hand trh. Intenzivní posun poptávky po starších nemovitostech, navzdory jejich potenciálně nižší kvalitě nebo vyšším nákladům na renovaci, vedl k jejich rychlejšímu zdražování. To poukazuje na silnou základní poptávku po bydlení za jakoukoli cenu, i když to znamenalo kompromisy v podobě starší výstavby. Zároveň to podtrhuje rozšiřující se propast v dostupnosti bydlení, která tlačí větší část kupujících do segmentu starších nemovitostí, a tím urychluje růst cen v tomto segmentu.

Po období prudkého růstu nastala v letech 2022 a 2023 korekce trhu. Cena za m² novostaveb bytů dosáhla vrcholu v červenci 2022 s 110 005 CZK/m², poté následoval pokles na 106 669 CZK/m² do prosince 2022. Pokles pokračoval do března 2023 (104 807 CZK/m²), po němž se ceny ke konci roku stabilizovaly nebo mírně oživily, dosahujíce 104 234 CZK/m² v prosinci 2023.

U second-hand bytů byl vrchol zaznamenán v únoru 2022 s 64 324 CZK/m², následoval výraznější pokles na 57 617 CZK/m² do prosince 2022. Pokles pokračoval až do srpna 2023 (56 028 CZK/m²), poté se ceny mírně oživily na 56 993 CZK/m² v prosinci 2023.

Pokles cen byl u second-hand bytů procentuálně výraznější než u novostaveb. Z jejich vrcholů v roce 2022 do jejich minim v roce 2023 klesly ceny novostaveb bytů přibližně o 5.2 %, zatímco second-hand byty zaznamenaly podstatnější pokles o zhruba 12.7 %. Tato asymetrie se vysvětluje několika faktory. Novostavby mají často vyšší fixní náklady (pozemky, stavební materiály, práce, marže developerů), což snižuje ochotu nebo schopnost developerů výrazně snižovat ceny, zejména u již probíhajících projektů. Second-hand nemovitosti jsou naopak přímo ovlivněny okamžitým sentimentem trhu, dostupností kupujících (výrazně ovlivněnou rostoucími úrokovými sazbami) a naléhavostí individuálních prodejců. Když se financování prodraží, okruh potenciálních kupujících se zmenší a ti, kteří zůstanou, jsou citlivější na cenu, což vede k většímu tlaku na pokles cen second-hand nemovitostí. Novostavby si navíc mohou udržet prémii díky moderním standardům a energetické účinnosti, což se stává atraktivnější v prostředí vysokých nákladů na energie, a poskytuje jim tak určitou ochranu před poklesem cen. Tento rozdíl v chování trhu během poklesu poukazuje na odlišnou zranitelnost jednotlivých segmentů.

Od začátku roku 2024 oba segmenty bytů vykazují jasné známky oživení a opětovného růstu cen. Cena za m² novostaveb bytů vzrostla z 104 347 CZK/m² v lednu 2024 na 117 441 CZK/m² v květnu 2025. Podobně cena za m² second-hand bytů stoupla z 57 433 CZK/m² v lednu 2024 na 74 791 CZK/m² v květnu 2025.

V období oživení se zdá, že second-hand byty opět nabírají na dynamice růstu. Od ledna 2024 do května 2025 se cena za m² novostaveb bytů zvýšila přibližně o 12.5 %, zatímco cena za m² second-hand bytů vzrostla o zhruba 30.2 %. To může naznačovat pokračující silnou poptávku v segmentu, který je stále cenově dostupnější než novostavby. Navzdory korekci zůstává základní problém dostupnosti bydlení. S oživením trhu se kupující vracejí, ale mnozí jsou stále omezeni náklady na financování nebo celkovými rozpočty. Second-hand trh, nabízející nižší vstupní cenu (i přes vyšší procentuální růst), se stává primárním cílem této vracející se poptávky. To může být také umocněno potenciálně omezenou nebo pomalu reagující nabídkou novostaveb, což dále tlačí poptávku do stávajícího bytového fondu. Tento trend naznačuje, že ačkoli se trh zotavuje, cesta k vlastnickému bydlení, zejména pro kupující prvních nemovitostí, se bude pravděpodobně i nadále silně opírat o second-hand segment, což v krátkodobém horizontu udrží jeho silnou poptávku a potenciálně povede k rychlejšímu růstu cen než u nové výstavby.

Průměrná velikost novostaveb bytů se pohybovala od 73.03 m² v lednu 2016 k poklesu na 64.04 m² v září 2019. Poté následovalo mírné oživení a stabilizace kolem 64-65 m², dosahující 65.17 m² v květnu 2025. U second-hand bytů se průměrná velikost pohybovala od 65.61 m² v lednu 2016 k poklesu na 62.37 m² v září 2021, poté kolísala kolem 63-65 m², dosahující 65.31 m² v květnu 2025.

Počáteční pokles průměrné velikosti novostaveb v letech 2016-2019, kdy ceny za m² prudce rostly, naznačuje, že developeři reagovali na rostoucí ceny pozemků a stavebních nákladů, ale i na snahu udržet celkovou cenu „dostupnou“, nabídkou menších jednotek. Od ledna 2016 do září 2019 se průměrná velikost novostaveb bytů snížila ze 73.03 m² na 64.04 m², zatímco jejich cena za m² se v tomto období více než zdvojnásobila. Tato strategie umožnila developerům maximalizovat zisk na pozemek a na prodaný metr čtvereční, přičemž potenciálně maskovala skutečný rozsah cenové inflace pro kupující, kteří se primárně zaměřovali na celkovou nabídkovou cenu. Pro kupující to znamenalo, že za své peníze získávali méně prostoru, což je „skrytý“ aspekt krize dostupnosti bydlení. Pozdější stabilizace a mírný nárůst velikosti (2023-2025) může signalizovat buď změnu poptávky po větších bytech, nebo uvolnění tlaku na ceny pozemků a stavebních nákladů. Second-hand byty jsou průměrně o něco menší než novostavby, ale rozdíl se v čase zmenšuje.

Trh s rodinnými domy představuje odlišný segment realitního trhu, často ovlivněný faktory jako je dostupnost pozemků, preference pro život mimo městská centra a typicky vyššími celkovými investičními nároky ve srovnání s byty. Jeho dynamika může být méně volatilní, ale s významnými dopady na rodinné rozpočty.

Trh s domy, podobně jako bytový trh, prošel v uplynulém desetiletí výrazným růstem, ale s odlišnými charakteristikami, zejména co se týče průměrné velikosti.

Období 2016-2021 bylo pro trh s domy ve znamení impozantního růstu hodnoty. Průměrná cena za m² novostaveb domů začínala v lednu 2016 na 28 977 CZK. Do prosince 2021 se tato hodnota vyšplhala na 65 256 CZK, což představuje nárůst o 125 %. Rok 2021 byl opět rekordní, s nárůstem o 27.66 % v rámci samotného roku (z 51 114 CZK/m² v lednu na 65 256 CZK/m² v prosinci).

Second-hand domy zaznamenaly také výrazný růst. Z 12 318 CZK/m² v lednu 2016 se cena do prosince 2021 zvýšila na 29 908 CZK/m², což představuje nárůst o 143 %. Rok 2021 zaznamenal nárůst o 26.44 % (z 23 653 CZK/m² v lednu na 29 908 CZK/m² v prosinci).

Cenové nárůsty u domů byly procentuálně podobné jako u bytů v období boomu, ale z výrazně nižší základny za m². To ukazuje na celoplošný růst trhu, ale s udržením rozdílu mezi typy nemovitostí. Zatímco cena za m² u domů začínala výrazně níže než u bytů (např. novostavby domů kolem 29 tis. CZK/m² oproti novým bytům kolem 50 tis. CZK/m² v roce 2016), jejich průměrná velikost je podstatně větší (např. kolem 140 m² pro nové domy oproti 70 m² pro nové byty). Nižší cena za m² u domů se může zpočátku jevit jako „dostupnější“ než u bytů. Avšak při vynásobení jejich výrazně větší průměrnou plochou se celková cena domu stává podstatně vyšší. Silný procentuální růst ceny za m² u domů, v kombinaci s jejich velkou velikostí, vedl k obrovskému nárůstu celkových cen domů. To naznačuje, že i přes vysokou vstupní bariéru existovala silná poptávka po domech, pravděpodobně poháněná touhou po větším prostoru, soukromí a potenciálně vnímáním vyšší dlouhodobé hodnoty, zejména po pandemii. To podtrhuje zásadní rozdíl mezi tržními segmenty: byty uspokojují širší rozsah dostupnosti, zatímco domy cílí na kupující s výrazně vyšší kupní silou, i když náklady na metr čtvereční jsou nižší.

Ačkoli korekce trhu zasáhla i domy, zdá se, že procentuální pokles cen za m² byl u domů mírnější než u bytů, zejména u second-hand bytů. Cena za m² novostaveb domů dosáhla vrcholu v září 2022 (70 555 CZK/m²), poté klesla na 69 611 CZK/m² do prosince 2022. Pokles pokračoval do listopadu 2023 (67 504 CZK/m²). U second-hand domů byl vrchol v srpnu 2022 (33 211 CZK/m²), poté klesl na 32 342 CZK/m² do prosince 2022. Pokles pokračoval do září 2023 (31 951 CZK/m²).

Při srovnání poklesu cen od vrcholu k nejnižšímu bodu v letech 2022-2023 se ceny nových domů za m² snížily o přibližně 4.3 % a second-hand domů o zhruba 3.8 %. To je v kontrastu s byty, kde ceny nových bytů klesly o přibližně 5.2 % a second-hand bytů o výrazných 12.7 %. Domy, zejména novostavby, se jeví odolnější vůči výrazným cenovým poklesům během korekce, zatímco bytový trh (především second-hand) vykazuje vyšší volatilitu. Domy často představují významnější, dlouhodobější a často aspirativní investici pro rodiny. Kupující v tomto segmentu mají typicky vyšší příjmy, podstatnější úspory nebo stabilnější finanční pozici, což je činí méně citlivými na okamžité výkyvy úrokových sazeb nebo krátkodobé ekonomické nejistoty, a zajišťuje tak silnější základ poptávky. Navíc je nabídka vhodných pozemků pro novou výstavbu domů, zejména v žádaných lokalitách, přirozeně omezenější než pro byty (kde je možná vertikální expanze). Tato vzácnost může působit jako přirozený nárazník proti prudkému poklesu cen. Poptávka po domech, zejména pro rodinné bydlení, může být také méně elastická než po bytech, které mohou přilákat širší, nestabilnější směs investorů a kupujících prvních nemovitostí. Tento rozdíl v chování trhu podtrhuje odlišné základní dynamiky poptávky a nabídky, které odlišují trh s domy od trhu s byty, a naznačuje nižší volatilitu a větší stabilitu během období ekonomického stresu.

Oba segmenty domů vykazují od začátku roku 2024 jasné známky oživení a opětovného růstu cen. Cena za m² novostaveb domů vzrostla z 67 926 CZK/m² v lednu 2024 na 76 564 CZK/m² v květnu 2025. Cena za m² second-hand domů stoupla z 32 547 CZK/m² v lednu 2024 na 39 396 CZK/m² v květnu 2025.

Průměrná velikost novostaveb domů se pohybovala od 139.79 m² v lednu 2016, s kolísáním, ale celkově narostla na 142.73 m² v prosinci 2019, poté následoval pokles a opět nárůst na 141.39 m² v květnu 2025. U second-hand domů došlo k nárůstu z 184.42 m² v lednu 2016 na 202.13 m² v lednu 2021, poté následoval výrazný a konzistentní pokles na 175.41 m² v květnu 2025.

Dramatický a konzistentní pokles průměrné velikosti second-hand domů od roku 2021 je zarážející a představuje významnou odchylku. Průměrná velikost second-hand domů dosáhla vrcholu 202.13 m² v lednu 2021 a od té doby soustavně klesá na 175.41 m² v květnu 2025, což představuje významný pokles o přibližně 13 %. To je v kontrastu s novostavbami domů, jejichž průměrná velikost kolísala, ale nevykazovala takový trvalý pokles. Tento trend může být způsoben několika faktory: je možné, že zásoba velmi velkých, starších domů byla během boomu z velké části vyprodána, což zanechalo na trhu vyšší podíl menších, lépe spravovatelných nemovitostí (např. chalupy přestavěné na trvalé bydlení, menší rodinné domy). V prostředí vysokých cen a vyšších úrokových sazeb (zejména během korekce 2022-2023) mohli kupující aktivně vyhledávat menší, a tím i dostupnější, second-hand domy. Tento posun v preferencích kupujících by přirozeně snížil průměrnou velikost prodávaných nemovitostí. Důsledkem je, že zatímco cena za m² u second-hand domů může růst, klesající průměrná velikost znamená, že celkový nárůst ceny může být zmírněn, nebo kupující jednoduše získávají méně prostoru za své peníze. Tento trend naznačuje zásadní změnu ve složení trhu s second-hand domy, potenciálně odrážející vyvíjející se omezení dostupnosti a preference životního stylu.

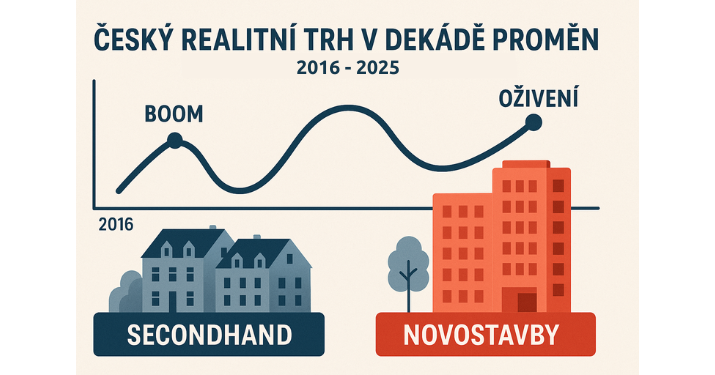

Český realitní trh v posledních devíti letech prošel výrazným cyklem, který lze rozdělit do několika fází, s odlišnými dynamikami mezi jednotlivými segmenty.

Boom (2016-2021): Toto období bylo charakterizováno extrémním růstem cen napříč všemi segmenty nemovitostí. Byl poháněn kombinací nízkých úrokových sazeb, vysoké poptávky (včetně investiční) a strukturálně omezené nabídky. Rok 2021 představoval vrchol růstové dynamiky, kdy se ceny šplhaly nejrychleji.

Korekce (2022-2023): Trh reagoval na prudký nárůst úrokových sazeb ze strany České národní banky a vysokou inflaci. Došlo k ochlazení, kdy se ceny stabilizovaly nebo mírně klesly. Z dat je patrné, že segment second-hand bytů byl zasažen nejvíce, což svědčí o jeho vyšší citlivosti na změny financování.

Oživení (2024-2025): Současné období je charakterizováno návratem důvěry na trh, očekáváním poklesu sazeb a přetrvávajícím strukturálním nedostatkem bydlení. To vše vede k opětovnému růstu cen, což signalizuje robustní základní poptávku.

Cenové nůžky: Novostavby si konzistentně udržují výrazné cenové prémium za m² oproti second-hand nemovitostem. Tento rozdíl odráží vyšší náklady na výstavbu, moderní standardy, energetickou efektivitu a nulové náklady na okamžitou rekonstrukci, což je pro kupující významná přidaná hodnota.

Dynamika růstu: V období boomu second-hand byty rostly procentuálně rychleji než novostavby, což naznačuje přesun poptávky k dostupnějším alternativám. V období korekce však second-hand byty klesaly procentuálně více, což podtrhuje jejich vyšší citlivost na tržní šoky a změny financování. Domy se jevily odolnější vůči poklesu.

Odolnost domů vs. volatilita bytů a implicitní rizika: Během korekce v letech 2022-2023 klesly ceny nových domů za m² o přibližně 4.3 % a second-hand domů o zhruba 3.8 %. Naproti tomu ceny nových bytů klesly o přibližně 5.2 % a second-hand bytů se propadly o zhruba 12.7 %. Tato odlišnost naznačuje zásadní rozdíly v profilech kupujících a dynamice trhu. Domy, představující větší kapitálový výdaj, jsou často pořizovány jednotlivci nebo rodinami s vyššími disponibilními příjmy, stabilnější finanční pozicí a delším investičním horizontem. Tito kupující jsou typicky méně náchylní ke krátkodobým výkyvům úrokových sazeb nebo ekonomické nejistotě, což zajišťuje silnější základ poptávky. Navíc je nabídka vhodných pozemků pro novou výstavbu domů, zejména v žádaných lokalitách, přirozeně omezenější než pro byty (kde developeři mohou stavět do výšky). Tato vzácnost může působit jako přirozený nárazník proti prudkému poklesu cen. Naopak bytový trh, zejména second-hand, oslovuje širší demografickou skupinu, včetně kupujících prvních nemovitostí a investorů, kteří jsou často citlivější na náklady financování a celkovou dostupnost. Tato větší, rozmanitější a často více zadlužená skupina kupujících činí bytový trh inherentně volatilnějším a náchylnějším k prudším korekcím v době, kdy se ekonomické podmínky zpřísňují. Z toho vyplývá, že zatímco domy vyžadují vyšší počáteční investici, mohou nabídnout větší stabilitu během poklesů trhu, zatímco byty, ačkoli jsou dostupnější, nesou vyšší rizika volatility.

U bytů developeři v období boomu strategicky snižovali průměrnou velikost novostaveb, aby udrželi celkovou cenu „dostupnou“ pro širší okruh kupujících. Tento trend maskoval skutečný, ještě agresivnější růst ceny za m², což znamenalo, že kupující platili více za méně prostoru. U second-hand domů dochází od roku 2021 k výraznému a konzistentnímu zmenšování průměrné velikosti. Tento trend, ať už způsobený změnou nabídky (vyprodání velkých domů) nebo poptávky (preference menších a dostupnějších domů), má přímý dopad na celkovou cenu a mění charakter tohoto segmentu trhu.

Nejrychlejší růst: Rok 2021 byl pro všechny segmenty trhu s nemovitostmi obdobím nejrychlejšího růstu cen za m².

Největší pokles: Konec roku 2022 a většina roku 2023 představovaly období nejvýraznějšího poklesu cen, přičemž second-hand byty a domy byly zasaženy nejvíce.

Největší cenové nůžky: Absolutní rozdíl v ceně za m² mezi novostavbami a second-hand byty/domy se v průběhu let zvyšoval, což odráží rostoucí náklady na novou výstavbu a prémium za moderní bydlení.

Anomálie v m²: Pokles průměrné velikosti novostaveb (2016-2019) a second-hand domů (od 2021) navzdory rostoucím cenám za m² představuje zajímavou odchylku, která naznačuje strategické reakce developerů a měnící se preference kupujících nebo dostupnost nabídky.

Pro zvýšení přehlednosti a dopadu této analýzy jsou níže uvedeny tabulky shrnující klíčové údaje o vývoji cen a velikostí na českém realitním trhu.

Tabulka 1: Přehled průměrných ročních změn cen za m² (2016-2025)

| Rok | Byty Novostavba (%) | Byty Second Hand (%) | Domy Novostavba (%) | Domy Second Hand (%) |

| 2016 | 10.41 | 35.90 | 11.00 | 7.64 |

| 2017 | 15.86 | 17.48 | 10.97 | 10.79 |

| 2018 | 10.42 | 15.38 | 13.43 | 16.36 |

| 2019 | 8.01 | 8.55 | 17.04 | 16.09 |

| 2020 | 15.48 | 29.66 | 7.88 | 19.32 |

| 2021 | 21.12 | 17.26 | 30.87 | 27.70 |

| 2022 | -0.38 | -11.20 | 3.63 | 6.06 |

| 2023 | -1.42 | 0.66 | -2.02 | 1.59 |

| 2024 | 8.70 | 20.30 | 8.23 | 11.93 |

| 2025 (do května) | 3.54 | 8.25 | 4.14 | 8.14 |

Poznámka: Pro roky 2016-2024 jsou uvedeny změny cen za m² mezi lednem daného roku a lednem následujícího roku. Pro rok 2025 jsou uvedeny změny od ledna do května 2025.

Tabulka 2: Srovnání průměrných velikostí (m²) bytů a domů (2016 vs. 2025)

| Kategorie | Průměrná velikost (m²) – Leden 2016 | Průměrná velikost (m²) – Květen 2025 | Procentuální změna (%) |

| Byty Novostavba | 73.03 | 65.17 | -10.76 |

| Byty Second Hand | 65.61 | 65.31 | -0.46 |

| Domy Novostavba | 139.79 | 141.39 | 1.14 |

| Domy Second Hand | 184.42 | 175.41 | -4.99 |

Tabulka 3: Milníky: Nejvyšší a nejnižší průměrné ceny za m² (2016-2025)

| Kategorie | Nejnižší cena za m² (Datum) | Nejvyšší cena za m² (Datum) |

| Byty Novostavba | 49 802 CZK (2016-01) | 117 441 CZK (2025-05) |

| Byty Second Hand | 21 162 CZK (2016-01) | 74 791 CZK (2025-05) |

| Domy Novostavba | 28 977 CZK (2016-01) | 76 564 CZK (2025-05) |

| Domy Second Hand | 12 318 CZK (2016-01) | 39 396 CZK (2025-05) |

Poznámka: Nejvyšší ceny pro všechny kategorie jsou k poslednímu dostupnému datu v květnu 2025, což naznačuje pokračující růst. Vrcholy cen v letech 2022/2023, zmíněné v textu, představovaly lokální maxima před korekcí, nikoli absolutní maxima celého sledovaného období.

Pro komplexní pohled na dynamiku českého realitního trhu jsme oslovili přední odborníky, kteří svými komentáři doplňují datovou analýzu.

Petr Makovský, výkonný ředitel realitního portálu Reality.iDNES.cz a zakladatel projektu Realiťák roku

„Tato dekáda přinesla realitnímu trhu v České republice mimořádně silné turbulence – od nebývalého růstu přes razantní ochlazení až po zřetelné oživení. Data jasně ukazují, že český realitní trh je v hluboké míře cyklický a že segmenty novostaveb a second-hand nemovitostí reagují rozdílně na změny v ekonomice, zejména na vývoj úrokových sazeb. Významnou roli přitom sehrála i pandemie, která zintenzivnila zájem o větší prostory – ať už ve formě domů nebo rekreačních nemovitostí. Je zřejmé, že přestože se trh dokázal zotavit z korekce, otázka dostupnosti bydlení zůstává zásadní výzvou, která bude formovat další směřování trhu i politických rozhodnutí v oblasti bydlení.“

Ondřej Hon, majitel společnosti CEMAP- cenové mapy

„Dlouhodobé sledování cen za m² a průměrných velikostí nemovitostí ukazuje, jak silně působí tlak trhu nejen na cenu, ale i na strukturu nabídky. Zmenšující se byty v novostavbách během období cenového růstu jsou typickým příkladem přizpůsobení developerů – jejich snaha udržet finální cenu bytu pod určitým prahem je patrná. Naopak pokles průměrné velikosti second-hand domů po roce 2021 může ukazovat, že se vyprodaly větší domy a že kupující se nově více orientují na menší, finančně dostupnější varianty. Z analýzy rovněž vyplývá, že zatímco second-hand segment vykazuje vyšší volatilitu, novostavby a domy si udržují relativní stabilitu. Pro investory i kupující je proto klíčové sledovat nejen ceny, ale i změny ve velikosti a dostupnosti konkrétních typů nemovitostí.“

Monika Lukášová, realitní makléřka a ředitelka projektu Realiťák roku

„Realitní makléři byli v uplynulé dekádě svědky extrémně náročných podmínek – od převisu poptávky přes nejistoty v době pandemie až po období, kdy si kupující pečlivě rozmýšleli každý krok kvůli vysokým úrokům. Tato analýza krásně ukazuje, jak se měnily preference kupujících i strategie prodejců a developerů. Z praxe vím, že stále více lidí hledá second-hand byty jako alternativu k drahým novostavbám, a přitom často řeší dilema mezi nižší cenou a náklady na rekonstrukci. U domů hraje stále důležitější roli nejen cena, ale i energetická náročnost, dostupnost služeb a obecně kvalita života v dané lokalitě. Klíčem pro úspěšný prodej je dnes schopnost dobře porozumět aktuálním datům, ale také lidským potřebám a životním fázím klientů.“

Marta Gellová, ředitelka aliance Šance pro budovy

„V posledních letech začíná v poptávce po nemovitostech hrát čím dál důležitější roli také energetická náročnost budov a energeticky úsporné renovace. Starší nemovitosti, které prošly komplexní renovací, jsou cestou k výraznému snižování nákladů na bydlení – zejména v postproduktivním věku může být úspora nákladů na energie výrazným ekonomickým benefitem a úsporou v rodinném rozpočtu. Z průzkumu, který jsme před nedávnem realizovali mezi realitními makléři, vyplývá, že téměř tři čtvrtiny klientů se zajímají o úsporná opatření provedená v nabízených nemovitostech. Více než polovina makléřů zároveň potvrdila, že energeticky úsporné nemovitosti se prodávají a pronajímají snadněji. Lze očekávat, že tento tlak ze strany klientů bude sílit i v následujících letech, což bude mít pozitivní vliv na zvyšování tempa fondu budov v ČR.“

Český realitní trh v posledních devíti letech prošel výrazným cyklem – od agresivního růstu cen v letech 2016-2021, přes nezbytnou korekci v letech 2022-2023, až po současné, robustní oživení. Zjistili jsme, že novostavby si udržují cenové prémium, second-hand byty vykazují vyšší volatilitu, zatímco trh s domy se jeví odolnější vůči poklesům. Důležitou dynamikou je také měnící se průměrná velikost nemovitostí, která odráží jak strategie developerů, tak měnící se preference a finanční možnosti kupujících.

Dostupnost bydlení: I přes nedávnou korekci zůstávají ceny nemovitostí v České republice na historicky vysokých úrovních. Současné oživení naznačuje, že dostupnost bydlení bude i nadále jednou z největších výzev pro domácnosti, zejména ve větších městech. Poptávka po bydlení je silná a strukturální nedostatek nabídky přetrvává, což bude udržovat tlak na ceny.

Role úrokových sazeb: Data jasně ukazují silnou korelaci mezi tržními cykly a úrokovými sazbami. Prudký nárůst sazeb v roce 2022 vedl k ochlazení trhu, zatímco očekávání jejich postupného poklesu v roce 2024 a 2025 je pravděpodobně klíčovým faktorem, který podpořil současné oživení trhu a bude i nadále ovlivňovat kupní sílu. Nižší úrokové sazby činí hypotéky dostupnějšími, což stimuluje poptávku a podporuje růst cen.

Výzvy pro developery: Rostoucí náklady na stavební materiály, práci a pozemky, spolu s měnící se poptávkou po velikosti a typu nemovitostí, budou i nadále formovat nabídku. Developeři budou muset hledat rovnováhu mezi ziskovostí a schopností nabízet „dostupné“ bydlení. Trend zmenšování novostaveb bytů v minulosti ukázal, jak se developeři snaží udržet celkovou cenu v přijatelných mezích, a tento přístup může pokračovat nebo se vyvíjet s ohledem na měnící se preference kupujících.

Důležitost second-hand trhu: Segment second-hand nemovitostí je a zůstane klíčový pro celkovou dynamiku trhu. Jeho vývoj, včetně trendů ve velikosti a cenové citlivosti, naznačuje, jak se kupující přizpůsobují cenovým podmínkám a jaké kompromisy jsou ochotni dělat. Bude zajímavé sledovat, zda trend zmenšování second-hand domů bude pokračovat, což by mohlo signalizovat trvalý posun v preferencích kupujících směrem k menším a cenově dostupnějším nemovitostem, nebo vyčerpání zásob větších starších domů.

Český realitní trh je dynamický a komplexní systém, který je ovlivňován mnoha vnějšími i vnitřními faktory. Pochopení jeho cyklů, klíčových korelací a odchylek je zásadní pro všechny aktéry – od individuálních kupujících a prodávajících, přes developery a finanční instituce, až po tvůrce veřejných politik. Data z posledních devíti let nabízejí cenné lekce a náhledy na to, co můžeme očekávat v nadcházejících letech. Trh se ukázal být odolný a schopný se zotavit i po výrazné korekci, což svědčí o silné základní poptávce a omezené nabídce. Nicméně výzva dostupnosti bydlení zůstává prioritou, která bude nadále formovat budoucí vývoj trhu.

Celkově vzato, český realitní trh se ukázal jako mimořádně dynamický a odolný. Navzdory výrazným výkyvům a korekcím si udržuje silnou základní poptávku, která je poháněna jak touhou po vlastnickém bydlení, tak omezenou nabídkou. Budoucnost trhu bude i nadále ovlivňována makroekonomickými faktory, jako jsou úrokové sazby a inflace, ale také schopností developerů reagovat na měnící se preference kupujících a legislativní prostředí. Pro kupující i prodávající je klíčové sledovat tyto trendy a přizpůsobovat se jim, aby mohli efektivně navigovat v tomto složitém, ale neustále se vyvíjejícím realitním ekosystému.

Projekt Realiťák roku pomáhá veřejnosti zorientovat se na realitním trhu a vybrat si prověřeného makléře, který zná aktuální situaci, lokální specifika i právní náležitosti pronájmů.

Chcete koupit nebo pronajmout byt či dům rychle, bezpečně a za férovou cenu?

Nebo naopak hledáte nájemní bydlení a potřebujete poradit?

Obraťte se na zkušené makléře zapojené do projektu Realiťák roku.

Pomohou vám vyhnout se zbytečným chybám, ušetřit čas a peníze.

Kontaktovat můžete např. ředitelku projektu:

Monika Lukášová – realitní makléřka a ředitelka projektu Realiťák roku

monika.lukasova@realitakroku.cz

Grafy a data jsou ověřené exkluzivní data projektu Realiťák roku ve spolupráci CEMAP - cenové mapy, VALUO.cz, TOPLAK.pro a portálu Reality.iDNES.cz spolu s Ministerstvem pro místní rozvoj

-------------------------------------------.

Vybrané předchozí díly a další zajímavosti najdete zde:

Nájemní bydlení pod tlakem: Středočeský a Plzeňský kraj zdražují nejrychleji

Chatařská realita 2025: Euforie pominula, ale zájem zůstává

Rodinné domy na vzestupu: Nejrychleji zdražují mimo metropole

Kde byty zdražily nejvíc? Velké srovnání krajů: ceny od roku 2016 do dnes

Regionální metropole zažívají růst: Ústí, Ostrava a Liberec předhánějí zbytek Česka

Realitní mapa Středočeského kraje 2025: Kam se vydat za investicí, nájmem nebo vlastním bydlením?

Praha na kousky: Nejrychleji rostou ceny v Liboci, Satalicích a Komořanech

Městské reality: Která okresní města ve Středočeském kraji táhnou?

Skrytí vítězové realitního trhu: Okresy, kde byty zdražují nejrychleji

Domy za hranicí dostupnosti? Ve Středočeském kraji rostou ceny rodinného bydlení dvouciferně

Kde rostou ceny bytů nejrychleji? Překvapení v krajích: Praha už není jediná hvězda

Byty pod tlakem: Kde ve Středočeském kraji rostou ceny nejrychleji?

Realitní trh v Česku zrychluje: Ceny bytů a domů rostou, prodeje jsou rekordně rychlé

Analýza vývoje realitního trhu duben 2025 - Růst cen, rekordní poptávka a investiční jistota

Analýza vývoje realitního trhu únor 2025 - Růst cen a vliv financování

Analýza vývoje realitního trhu leden 2025

Realitní zpravodaj - leden 2025 aneb aktuální situace na realitním trhu

Analýza vývoje realitního trhu prosinec 2024

Analýza vývoje realitního trhu listopad 2024

Analýza vývoje realitního trhu říjen 2024

Analýza vývoje realitního trhu září 2024

Analýza vývoje realitního trhu červenec 2024

Analýza vývoje realitního trhu červen 2024

Analýza vývoje realitního trhu květen 2024

Analýza vývoje realitního trhu duben 2024

Analýza vývoje realitního trhu březen 2024

Analýza vývoje realitního trhu únor 2024

Analýza vývoje realitního trhu leden 2024

Analýza vývoje realitního trhu prosinec 2023

Analýza vývoje realitního trhu listopad 2023

Analýza vývoje realitního trhu říjen 2023

Analýza vývoje realitního trhu září 2023

Analýza vývoje realitního trhu srpen 2023

Analýza vývoje realitního trhu červenec 2023

Analýza vývoje realitního trhu červen 2023

---------------------------

Petr Makovský

Petr Makovský