21.3.2026 9:20

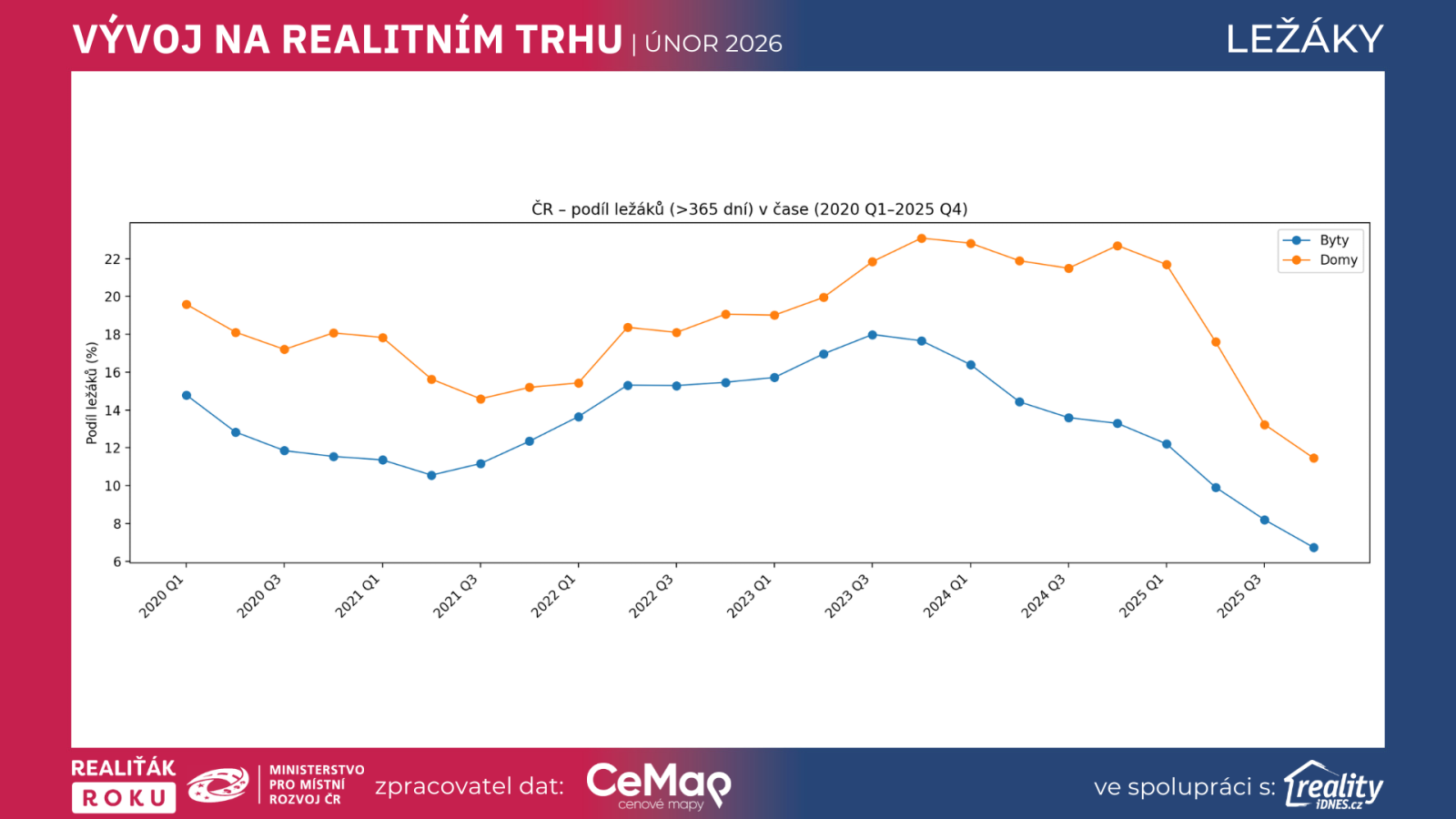

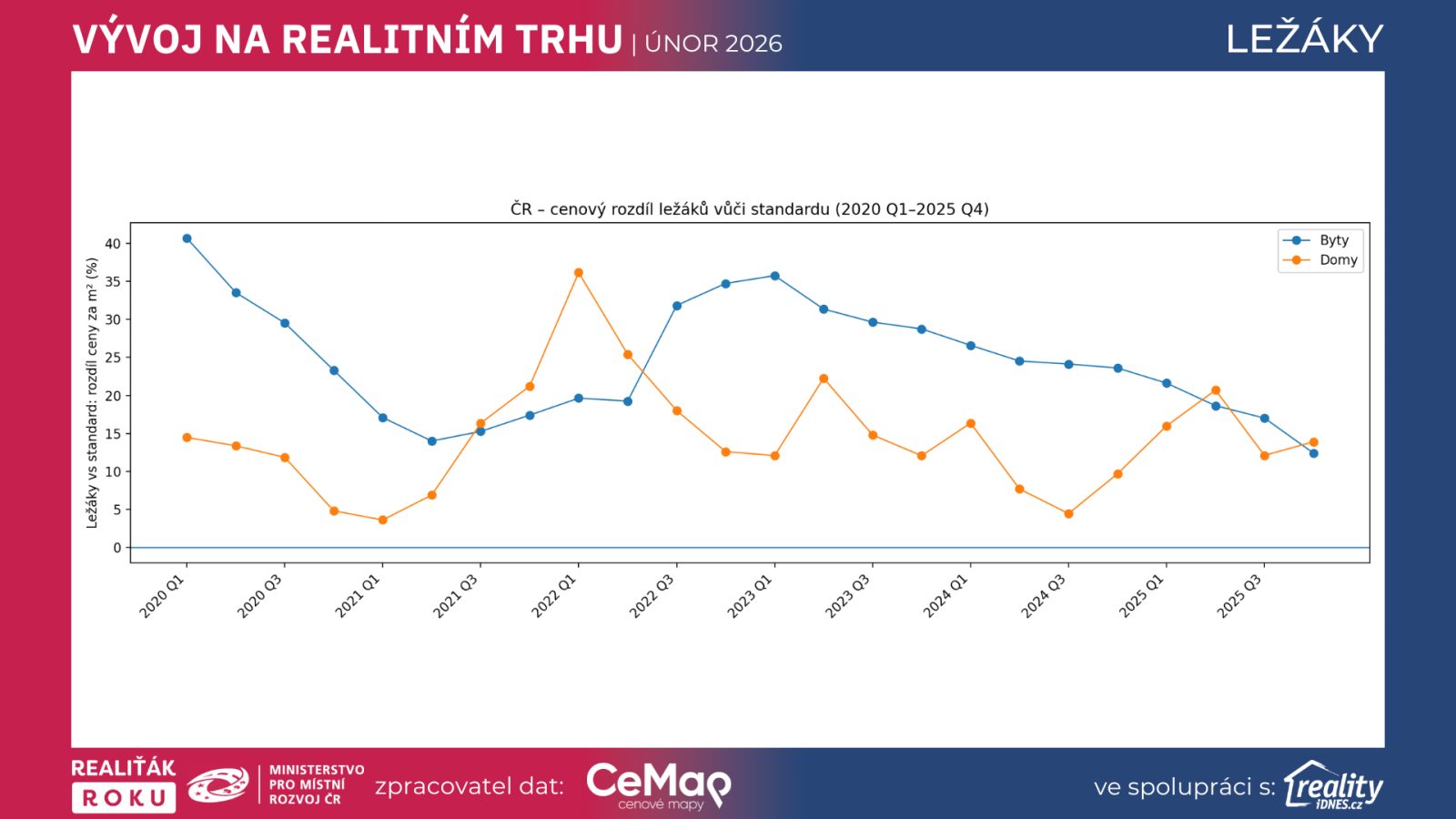

Ležáky – tedy nabídky, které jsou v inzerci déle než 365 dní – jsou praktický indikátor toho, kde se potkává (nebo nepotkává) cena, kvalita nabídky a aktuální poptávka. Data za období 2020 Q1 až 2025 Q4 ukazují, že podíl ležáků v posledních dvou letech výrazně klesl jak u bytů, tak u domů. Zároveň ale platí, že ležákové nabídky jsou napříč segmenty často dražší za m² než „standard“ (nabídky do 365 dní), což potvrzuje, že významná část ležáků vzniká prostě tím, že se cena dlouhodobě drží mimo realitu trhu. A právě krajské rozdíly ukazují, kde je tento efekt nejvýraznější – a kde naopak „ležák“ vzniká spíš specifickým handicapem nemovitosti.

Petr Makovský, výkonný ředitel realitního portálu Reality.iDNES.cz a zakladatel projektu Realiťák roku: „Ležák je vždycky zpráva od trhu. Když se nabídka nehýbe, většinou nejde o to, že by nebyli kupující – ale o to, že se nepotkala cena, kvalita nabídky a důvěra v transakci.“

O tom jak vznikají ležáky píšeme v článku: Jak vznikají „ležáky“ v realitní nabídce: 7 příčin, které se opakují stále dokola

Vrchol ležáků: 2023 (nejvyšší hodnota v řadě je 2023 Q3: 17,99 %; v 2023 Q4: 17,66 %).

Aktuální stav: 2025 Q4: 6,74 %.

Zásadní je i cenový rozdíl:

2023 Q4: standard 65 614 Kč/m², ležáky 84 479 Kč/m² → rozdíl +28,75 % (tj. +18 865 Kč/m²).

2025 Q4: standard 90 279 Kč/m², ležáky 101 473 Kč/m² → rozdíl +12,40 % (tj. +11 194 Kč/m²).

Interpretace: ležáků u bytů výrazně ubylo, ale to, co zůstává „viset“, je stále viditelně dražší než standard. Jinými slovy: trh se čistí, ale cenově přestřelené nabídky se drží nejdéle.

Ondřej Hon, majitel společnosti CEMAP- cenové mapy a člen poroty Realiťák roku: „U bytů je vidět, že trh je citlivý i na relativně malé odchylky od lokálního srovnání. Jakmile je nabídka cenově mimo, zůstává v inzerci výrazně déle – a ležák vzniká rychleji, než si prodávající připouští.“

Vrchol ležáků: 2023 Q4: 23,09 %.

Aktuální stav: 2025 Q4: 11,46 % (výrazný pokles).

Cenový rozdíl:

2023 Q4: standard 35 638 Kč/m², ležáky 39 937 Kč/m² → rozdíl +12,06 %.

2025 Q4: standard 43 842 Kč/m², ležáky 49 934 Kč/m² → rozdíl +13,90 %.

Interpretace: u domů je pokles podílu ležáků také výrazný, ale cenová prémie ležáků je (na rozdíl od bytů) relativně stabilní a v posledním kvartálu znovu narostla. To obvykle znamená, že „zůstávají“ hlavně nabídky, které se cenově nechtějí přizpůsobit – nebo jsou v kombinaci cena × riziko pro kupující už za hranou.

Monika Lukášová, realitní makléřka a ředitelka projektu Realiťák roku: „U domů se do ležáků promítá kromě ceny i riziko – technický stav, energetika, lokalita a dokumentace. Kupující dnes vyžaduje jistotu, a když ji nemá, buď výrazně snižuje nabídku, nebo odchází.“

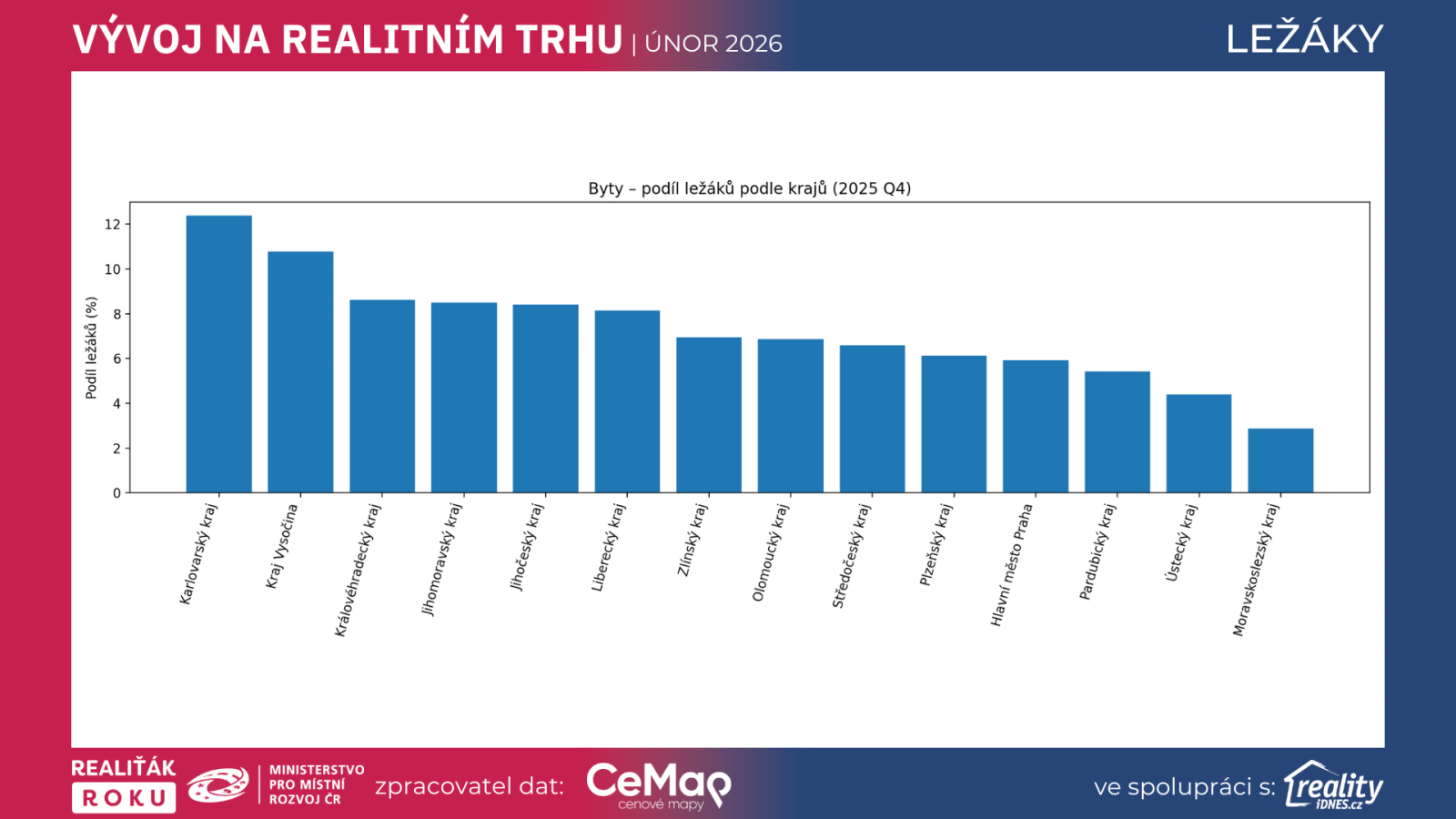

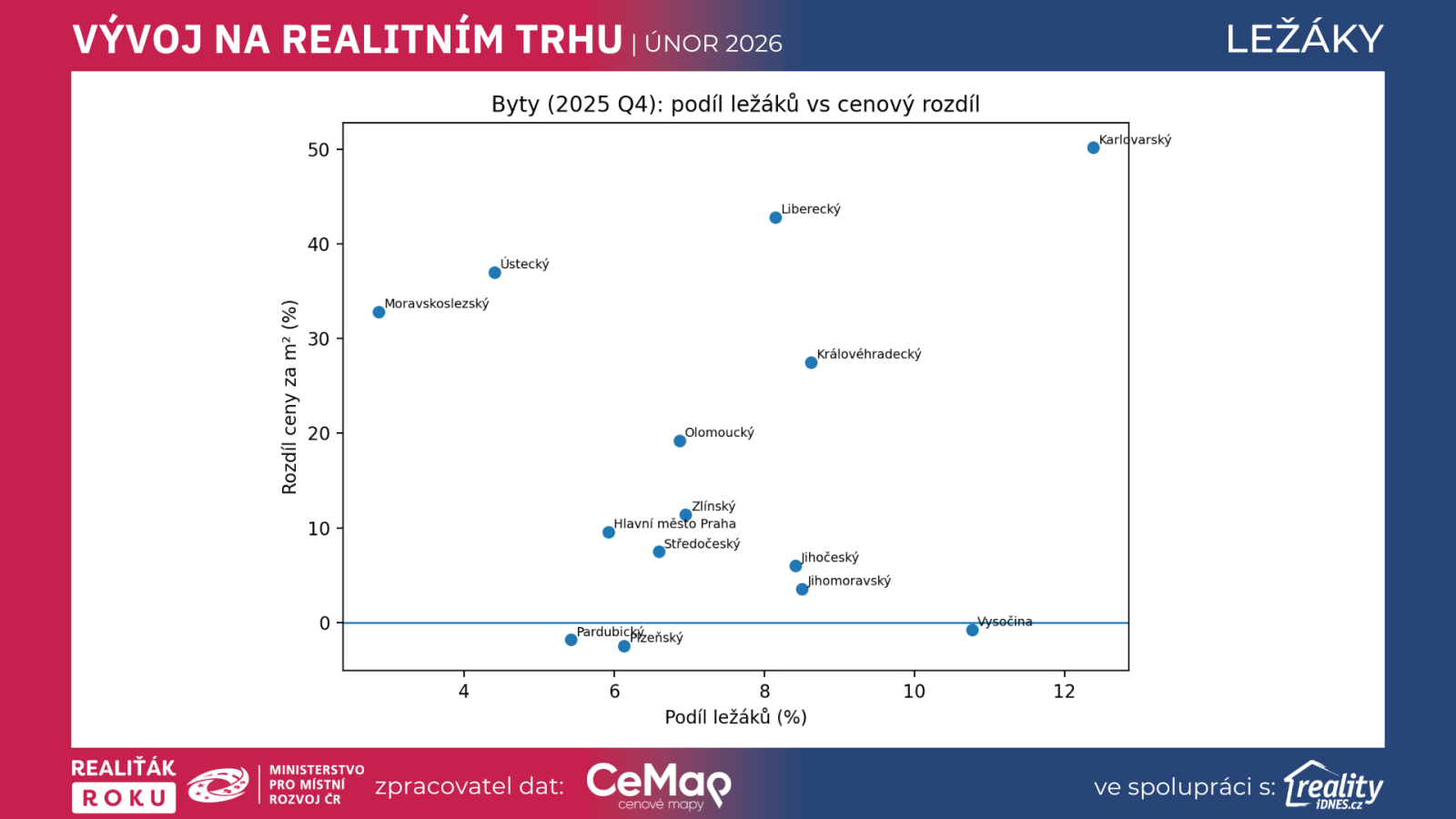

Rozpětí podílu ležáků u bytů v 2025 Q4 je 2,86 % až 12,38 %.

TOP 5 krajů podle podílu ležáků (byty, 2025 Q4):

| Kraj | Podíl ležáků | Rozdíl ceny ležáků vs standard (za m²) |

|---|---|---|

| Karlovarský | 12,38 % | +50,2 % |

| Vysočina | 10,77 % | −0,8 % |

| Královéhradecký | 8,62 % | +27,5 % |

| Jihomoravský | 8,50 % | +3,5 % |

| Jihočeský | 8,42 % | +6,0 % |

BOTTOM (nejnižší podíl ležáků, byty, 2025 Q4):

Moravskoslezský kraj: 2,86 % (ale pozor – cenový rozdíl ležáků je tam stále +32,85 %)

Ústecký kraj: 4,41 % (a cenový rozdíl ležáků je dokonce +37,02 %)

➡️ To je důležitá message: nízký podíl ležáků neznamená, že ležáky nejsou problém – někde jich je málo, ale jsou cenově extrémní.

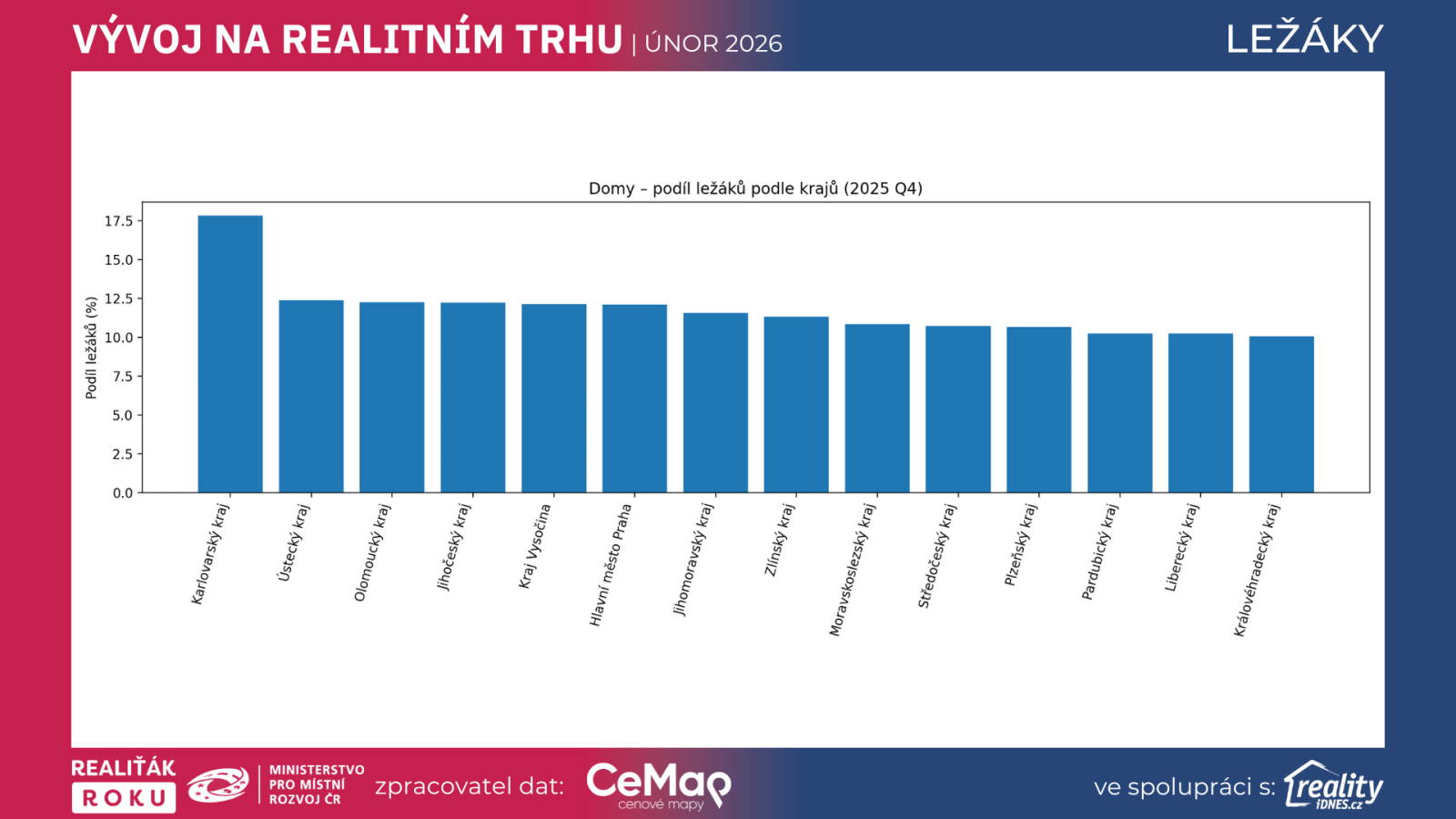

Rozpětí podílu ležáků u domů v 2025 Q4 je 10,06 % až 17,82 % (tedy i „nejlepší“ kraj má pořád kolem deseti procent ležáků).

TOP 5 krajů podle podílu ležáků (domy, 2025 Q4):

| Kraj | Podíl ležáků | Rozdíl ceny ležáků vs standard (za m²) |

|---|---|---|

| Karlovarský | 17,82 % | +8,8 % |

| Ústecký | 12,37 % | +35,8 % |

| Olomoucký | 12,25 % | +30,4 % |

| Jihočeský | 12,25 % | +26,1 % |

| Vysočina | 12,14 % | +4,1 % |

Nejvyšší cenová prémie ležáků u domů (2025 Q4):

Plzeňský kraj: +41,24 %

Pardubický kraj: +39,42 %

Ústecký kraj: +35,82 %

➡️ U domů je tedy krajsky velmi vidět, že ležáky jsou často „cenově mimo“, a v některých krajích je to extrém.

Byty (Q4):

2023: 28,85 %, rozdíl +68,0 %

2024: 23,94 %, rozdíl +57,6 %

2025: 12,38 %, rozdíl +50,2 %

Tohle je učebnicový příklad trhu, kde se ležáky zmenšují (podíl jde dolů), ale cenový odstup ležáků je pořád obrovský. Jinými slovy: trh se pročistil, ale zůstala skupina nabídek, které jsou dlouhodobě mimo srovnání. U Karlovarského kraje to často souvisí i s tím, že se v nabídce mísí různé motivace (investice, rekreační užití, „držení“ nemovitosti) a prodávající někdy nemá tlak na rychlý prodej.

Domy (Q4):

2023: 28,87 %, rozdíl −0,8 %

2024: 30,28 %, rozdíl −14,7 %

2025: 17,82 %, rozdíl +8,8 %

U domů je Karlovarský kraj zajímavý tím, že v letech 2023–2024 byly ležáky cenově spíš „pod“ standardem, zatímco v roce 2025 se situace otočila a ležáky jsou už dražší. To může naznačovat změnu skladby nabídek – nebo to, že „levné“ problematické domy se postupně vyprodaly a zůstává dražší část nabídky.

Byty (Q4):

2023: 15,11 %, rozdíl +18,35 %

2024: 13,53 %, rozdíl +6,48 %

2025: 6,13 %, rozdíl −2,48 %

Tohle je velmi silný signál: podíl ležáků u bytů v Plzeňském kraji výrazně spadl a zároveň se cenový rozdíl ležáků postupně „srovnal“, až se v 2025 Q4 otočil do mírného mínusu. Prakticky to často znamená, že ležák už není primárně „přestřelený cenou“, ale spíš jde o nabídku s konkrétním handicapem (stav, dispozice, lokalita, právní/dokumentační složitost), která vyžaduje slevu – a přesto se prodává pomalu.

Domy (Q4):

2023: 24,23 %, rozdíl +24,69 %

2024: 22,47 %, rozdíl +37,42 %

2025: 10,67 %, rozdíl +41,24 %

U domů je Plzeňský kraj téměř opak: podíl ležáků sice klesl, ale to, co zůstává jako ležák, je cenově extrémně výš než standard. To velmi často souvisí s tím, že prodávající drží ambiciózní cenovku (nebo se snaží „prodat výjimečnost“ bez toho, aby ji trh v dané lokalitě ocenil), a kupující raději volí jiné alternativy.

Byty (Q4):

2023: 13,71 %, rozdíl +8,82 %

2024: 9,26 %, rozdíl +29,23 %

2025: 4,41 %, rozdíl +37,02 %

Ústecký kraj je typický příklad situace, kdy se trh v čase „vyčistí“ – podíl ležáků klesne na velmi nízkou úroveň – ale zůstane malá skupina nabídek, které jsou extrémně přeceněné. Často jde o případy, kdy prodávající buď odmítá korekci ceny, nebo přeceňuje „rekonstrukci/standard“, případně ignoruje lokální srovnání.

Domy (Q4):

2023: 28,15 %, rozdíl +29,16 %

2024: 25,90 %, rozdíl +23,76 %

2025: 12,37 %, rozdíl +35,82 %

U domů je Ústecký kraj kombinací obou faktorů: pořád relativně vysoký podíl ležáků a zároveň vysoká cenová prémie. Pro čtenáře je to srozumitelné shrnout tak, že: rychle se prodá jen to, co je reálně nastavené, a ležáky jsou typicky ty, které „nejdou přes cenový filtr“ kupujících.

Byty (Q4):

2023: 19,00 %, rozdíl +21,03 %

2024: 13,03 %, rozdíl +18,68 %

2025: 5,92 %, rozdíl +9,56 %

Praha je zajímavá hlavně dynamikou: podíl ležáků v Q4 spadl během dvou let zhruba na třetinu. Zároveň ale ležáky i v roce 2025 zůstávají dražší než standard – jen ta prémie už není tak extrémní jako dřív. Prakticky: pražský trh je rychlý, ale kupující velmi tvrdě filtruje, a zůstává hlavně to, co je drahé „bez dostatečného důvodu“ (lokalita, stav, dispozice, konkurence podobných bytů).

Domy (Q4):

2023: 23,30 %, rozdíl −2,20 %

2024: 21,15 %, rozdíl +0,39 %

2025: 12,12 %, rozdíl +13,29 %

Praha u domů ukazuje ještě jeden zajímavý posun: ležáky byly v roce 2023 (a zčásti 2024) cenově spíš „na úrovni“ či lehce pod standardem, ale v 2025 už je ležák znovu výrazně dražší. To může souviset s tím, že levnější či problematické nabídky se postupně „vyčistily“ a zůstává dražší segment, který se hůř prodává (nebo se u něj hraje na „výjimečnost“, kterou kupující neocení v požadované ceně).

Podíl ležáků klesá – trh je v letech 2024–2025 výrazně „čistší“ než v roce 2023.

Přesto platí, že ležáky jsou velmi často dražší za m² než standard, což potvrzuje, že u velké části ležáků jde primárně o neochotu srovnat cenu s realitou trhu.

Krajské rozdíly jsou klíčové: někde je ležáků málo, ale jsou extrémně přeceněné (typicky Ústecký u bytů), jinde je ležákovost vysoká a prémie obří (Karlovarský u bytů), a někde se ležáky mění na „handicapové“ nabídky (Plzeňský u bytů).

Hypoteční / úvěrový rámec

Ležáky velmi citlivě reagují na dostupnost financování. Když jsou úrokové sazby výš, kupující filtruje tvrději už v inzerci (limit ceny, splátky, energetika, stav). V takovém prostředí se „správně“ prodává hlavně to, co je realisticky naceněné a dobře doložené – zatímco nabídky s přirážkou (bez jasného důvodu) se začnou hromadit. Významnou roli hraje i chování bank: rychlost schvalování, posuzování příjmů, tlak na vlastní zdroje a opatrnost u nemovitostí s právní/technickou nejistotou (přístupy, kolaudace, břemena, rekonstrukce bez dokumentace). Každé „zdržení“ v procesu snižuje ochotu kupujícího jít do rizika a zvyšuje šanci, že z nabídky bude ležák.

Makro a psychologie domácností

Ležáky nejsou jen o ceně – jsou i o náladě a jistotě kupujících. V období nejistoty (inflace, obavy z budoucích nákladů, zaměstnanost, vývoj energií) se kupující chová konzervativněji: chce mít rezervu, bojí se skrytých vad a méně toleruje kompromisy. To zvyšuje penalizaci u nemovitostí, které jsou „na hraně“ (dispozice, stav, lokalita, náklady) a tlačí prodávající k jasnější argumentaci hodnoty nebo k úpravě ceny.

Výstavba a konkurenční tlak nabídky

V regionech s vyšší aktivitou novostaveb nebo s viditelnou konkurencí developerských projektů se starší nabídka prodává jen tehdy, když buď nabízí výraznou výhodu, nebo je cenově férová. Novostavby nastavují očekávání (standard, energetika, parkování, dispozice), a tím „odhalují“ slabiny starších nemovitostí. Tam, kde nabídka dlouhodobě roste, se ležáky objevují rychleji – trh si vybírá a průměrná prezentace už nestačí.

Nájem vs. vlastnictví a investiční logika

Když je nájem reálnou alternativou, část domácností nákup odkládá. U investorů naopak rozhoduje výnos – pokud cena neodpovídá potenciálnímu nájmu a nákladům, nabídka nepřeskočí přes investiční filtr. U bytů to často vede k tomu, že ležáky bývají cenově „přestřelené“, protože už nedávají smysl ani pro bydlení, ani pro investici.

Legislativa, dokumentace a rizikovost převodu

Čím je převod složitější, tím větší rizikovou přirážku kupující požaduje (a tím déle nabídka visí). Typické brzdy: nesoulady v katastru, přístupy a věcná břemena, rozestavěné úpravy bez jasných podkladů, nejasné užívání, nájemní vztahy, spoluvlastnické spory. U domů navíc hraje velkou roli technický stav a energetika – kupující potřebuje jistotu, že nekupuje „nekonečný projekt“.

Lokální faktory: mikrolokalita a reálná poptávka

Stejný kraj může mít zcela odlišné chování trhu podle měst, dojezdovosti, zaměstnanosti a dopravní dostupnosti. Mikrolokalita (hluk, parkování, občanská vybavenost, bezpečnost, budoucí záměry v okolí) často rozhoduje víc než obecné „krajské“ srovnání. Proto je důležité číst ležáky jako signál: někde jde primárně o cenu, jinde o kombinaci ceny a objektivního handicapu.

Ležáky jsou v praxi nejupřímnější zprávou trhu: ukazují, kde se dlouhodobě nepotkala nabídka s poptávkou. A protože v našem datasetu sledujeme ležáky napříč kvartály a kraji, máme v ruce velmi silný indikátor toho, jak se mění „průchodnost“ trhu v čase – a kde se problémy koncentrují regionálně.

Celorepublikově je z vývoje 2020–2025 patrné, že podíl ležáků se po svém vrcholu postupně snižuje. Neznamená to ale, že by ležáky zmizely – spíš se změnila jejich skladba. Trh si dnes vybírá mnohem přísněji. V nabídce déle zůstávají především nemovitosti, které nedokážou přesvědčit kombinací cena × kvalita × jistota. U části z nich je důvod čistě cenový (přestřelená očekávání, „cena na zkoušku“, snaha započítat plnou hodnotu rekonstrukcí). U jiné části jde o objektivní handicap (stav, energetika, dispozice, mikrolokalita, dokumentace a právní rizika), který kupující promítá do požadované slevy – a když se prodávající tomuto očekávání nepřizpůsobí, ležák vznikne stejně spolehlivě.

Krajský pohled pak dává celému tématu důležitý rozměr: stejné procento ležáků může znamenat úplně jiný problém v různých regionech. Někde je ležákovost vysoká a zároveň mají ležáky výraznou cenovou prémii – typický signál, že trh dlouhodobě odmítá nacenění. Jinde může být podíl ležáků relativně nízký, ale cenový rozdíl extrémní – což naznačuje, že se prodá „skoro všechno“, jen ne ta malá skupina nejvíc přeceněných nabídek. A jinde se ležáky posouvají směrem k „handicapovým“ nemovitostem – tedy takovým, které už ani se slevou nejsou pro kupující jednoduchou volbou.

Právě proto je pro praxi důležité chápat ležáky ne jako nálepku, ale jako výsledek procesu. V okamžiku, kdy nabídka přestane generovat odpovídající poptávku a prohlídky, trh dává jasnou zpětnou vazbu. Největší chyba je nechat nabídku „zamrznout“ – bez úprav ceny, bez zlepšení prezentace a bez doplnění informací, které snižují nejistotu kupujících. Každý další měsíc v inzerci pak zvyšuje riziko stigmatizace („proč to nikdo nekoupil?“) a prodávajícímu paradoxně snižuje vyjednávací pozici.

Z pohledu prodávajících a makléřů z toho plyne několik jednoduchých, ale zásadních principů. Za prvé: cena nemá být přání, ale strategie – s milníky a reakcí na data z trhu (poptávky, prohlídky, nabídky). Za druhé: transparentnost je konkurenční výhoda, hlavně u domů – jasná dokumentace, technický stav, náklady, energetika, příběh nemovitosti, vše srozumitelně a ověřitelně. Za třetí: prezentace dnes není kosmetika, ale filtr důvěry; pokud kupující nedostane jasné odpovědi hned v inzerátu, často vůbec nepřijde na prohlídku. A konečně: regionální logika je klíčová – srovnávat se musí s reálnou konkurencí a reálnou poptávkou v daném místě, ne s „nejhezčím“ inzerátem z internetu.

Tento článek je první vrstva – ukazuje vývoj ležáků v čase a základní rozdíly mezi kraji. Jakmile budeme mít detailnější data (např. o typu nemovitosti, ploše, stavu, energetice, historii změn ceny), půjde ležáky ještě přesněji rozdělit do typologií a ukázat, které faktory v praxi nejčastěji „zaseknou“ prodej. Už teď ale platí, že ležáky nejsou náhoda. Jsou to nabídky, které se dlouhodobě míjejí s trhem – a právě v tom je jejich největší hodnota: pomáhají pojmenovat, kde je potřeba změnit cenu, argumentaci nebo celý přístup k prodeji.

Právě proto je pro veřejnost zásadní spolupracovat s profesionály, kteří mají prokazatelný proces a standardy práce. Prověření makléři z projektu Realiťák roku typicky předcházejí vzniku ležáků tím, že nastavují realistické nacenění podle lokálního srovnání, připraví nemovitost i dokumentaci tak, aby kupující měl jistotu, a hlavně pracují s milníky – pokud trh nereaguje, včas upraví strategii (cenu, prezentaci, cílení). Díky tomu se minimalizuje riziko „spálení nabídky“, kdy inzerát bez reakce visí měsíce a postupně ztrácí důvěryhodnost.

9. ročník projektu Realiťák roku dlouhodobě pomáhá veřejnosti vybrat si kvalitního realitního makléře a bezpečněji řešit prodej, koupi i pronájem nemovitosti. Součástí projektu je také osvěta – vysvětlujeme klíčové pojmy, upozorňujeme na nejčastější chyby a ukazujeme, co má klient od realitní služby oprávněně požadovat. Projekt probíhá pod záštitou Ministerstva pro místní rozvoj, Poslanecké sněmovny Parlamentu České republiky, Senátu Parlamentu České republiky a Hlavního města Prahy.

Projekt Realiťák roku pomáhá veřejnosti zorientovat se na realitním trhu a vybrat si prověřeného makléře, který zná aktuální situaci, lokální specifika i právní náležitosti pronájmů.

Chcete pronajmout byt v Praze rychle, bezpečně a za férovou cenu?

Nebo naopak hledáte nájemní bydlení a potřebujete poradit?

Obraťte se na zkušené makléře zapojené do projektu Realiťák roku.

Pomohou vám vyhnout se zbytečným chybám, ušetřit čas a peníze.

Kontaktovat můžete ředitelku projektu:

Monika Lukášová – realitní makléřka a ředitelka projektu Realiťák roku

monika.lukasova@realitakroku.cz

Grafy a data jsou ověřené exkluzivní data projektu Realiťák roku ve spolupráci CEMAP - cenové mapy a portálu Reality.iDNES.cz spolu s Ministerstvem pro místní rozvoj

-------------------------------------------.

Vybrané předchozí díly a další zajímavosti najdete zde:

Pronájem bytů v ČR za 7 let: cena +30 % na 317 Kč/m². Nabídka narostla o 63 % a trh zůstává rychlý

D11 Praha–Hradec–Trutnov: dálnice, která zrychluje trh bydlení (byty, domy i nájmy)

Středočeský kraj: byty v prodeji +14,9 % YoY a prodeje zrychlují; nájmy rostou, nabídka sílí

Nájemní byty v ČR: 01/2026 na 313 Kč/m², nabídka za rok +27,8 % a trh zůstává rychlý

D35 přepisuje mapu bydlení: kde rostou byty, domy i nájmy nejrychleji

Byty v prodeji zrychlily: ČR za rok +14,1 % na 94 755 Kč/m² a doba nabízení spadla na 97 dní

D6 Praha–Karlovy Vary: dálnice, která rozhýbala ceny bytů, domů i nájmů

Byty v Česku za 5 let: +43,9 % a rekord 94 225 Kč/m². Prosinec 2025 přinesl i nejrychlejší prodeje

Jak se za rok změnil trh s byty: metr zdražil o 15,8 %, ale byty mizí dvakrát rychleji

Zlínský kraj 2016–2025: Domy prudce zdražily, ale prodávají se rychleji. Trh táhne Zlín a Vsetínsko

Malé segmenty, velké zisky: garáže a rekreační objekty 2016–2025

Olomoucký kraj 2016–2025: Stabilní region, rychlý růst a návrat důvěry kupujících

Plzeňský kraj 2016–2025: Silná metropole, rostoucí suburbia a výrazné rozdíly mezi okresy

Nájmy zrychlily, ne zlevnily: 308 Kč/m² v říjnu 2025 a byty mizí za 23 dní

Jak se z 28 tisíc stalo 92 tisíc za metr: 10 let českého bytového trhu (2016–10/2025)

Jihomoravský kraj 09/2025: byty i domy ve výrazném růstu, nájemní trh rekordně rychlý

Kraj Vysočina: byty 64 009 Kč/m², domy +22,7 % za tři roky. Nájemní trh je rychlý a stabilní

Královéhradecký kraj: byty nad 75 tis./m², domy +35 % za tři roky. Nájemní trh je bleskurychlý

Byty na prodej výrazně zrychlily a zdražily: Česko +17,8 % meziročně, inzerce spadla na 62 dní

Domy na prodej: srpen 2025 49 023 Kč/m², za tři roky +16,1 %. Mezi kraji ale panují „dva trhy“

Moravskoslezský kraj: Analýza realitního trhu v okresních městech (2016–2025)

Nájmy bytů jedou dál: srpen 2025 na 313 Kč/m², za tři roky +20,8 %. Nabídky se točí rychle

Byty na prodej na novém maximu. Za tři roky +27 %, nejrychleji dohánějí „levné“ kraje

Okresní města ve Středočeském kraji – podrobná analýza trhu s byty, domy a nájmy (červenec 2025)

Chata jako investice? Za pět let se ceny chat a chalup v ČR zdvojnásobily – a poptávka stále drží

Středočeský kraj jako celek – vývoj realitního trhu (2016–2025)

Moravskoslezský kraj: Vývoj realitního trhu do července 2025

Byty v Česku za pět let zdražily o 95 %: Kdy růst zrychlil a kdy naopak trh zpomalil?

Kde byty nejvíce zdražily a kde ceny spíše stagnují? Překvapivý přehled okresů v Česku

Rodinné domy v Česku výrazně zdražily. V Praze překročila cena 100 tisíc korun za metr čtvereční

Kde se ještě dá koupit byt pod 45 tisíc za metr? Přehled nejdostupnějších okresů v ČR

Pronájmy pod lupou: Praha vede, ale Jihomoravský kraj a Středočeský ji dohánějí

Bydlení za všechny peníze: Rozdíl mezi nejdražším a nejlevnějším krajem přes 110 tisíc za metr

Nájmy opět rostou: Za poslední rok v Česku o 34 korun za metr. Proč se situace bude dál zhoršovat?

Byty dál zdražují. Za 5 let vzrostly ceny o 70 %, rekord padl letos v červnu

Praha nejsou jen průměry: extrémy mezi čtvrtěmi se dál prohlubují

Ceny rodinných domů raketově vzrostly: Nejvíc v Jihomoravském kraji a na Vysočině

Ceny starších bytů raketově vzrostly. V Ústeckém kraji se za 5 let zdvojnásobily

Vývoj trhu s nájemním bydlením v Praze (2016–2025)

Ceny bytů v krajích Česka od roku 2016 vzrostly i trojnásobně. Kde je bydlení nejdražší?

Český realitní trh v dekádě proměn: Od boomu k oživení (2016-2025) - Novostavby vs. seconhand

Nájemní bydlení pod tlakem: Středočeský a Plzeňský kraj zdražují nejrychleji

Chatařská realita 2025: Euforie pominula, ale zájem zůstává

Rodinné domy na vzestupu: Nejrychleji zdražují mimo metropole

Kde byty zdražily nejvíc? Velké srovnání krajů: ceny od roku 2016 do dnes

Regionální metropole zažívají růst: Ústí, Ostrava a Liberec předhánějí zbytek Česka

Realitní mapa Středočeského kraje 2025: Kam se vydat za investicí, nájmem nebo vlastním bydlením?

Praha na kousky: Nejrychleji rostou ceny v Liboci, Satalicích a Komořanech

Městské reality: Která okresní města ve Středočeském kraji táhnou?

Skrytí vítězové realitního trhu: Okresy, kde byty zdražují nejrychleji

Domy za hranicí dostupnosti? Ve Středočeském kraji rostou ceny rodinného bydlení dvouciferně

Kde rostou ceny bytů nejrychleji? Překvapení v krajích: Praha už není jediná hvězda

Byty pod tlakem: Kde ve Středočeském kraji rostou ceny nejrychleji?

Realitní trh v Česku zrychluje: Ceny bytů a domů rostou, prodeje jsou rekordně rychlé

Analýza vývoje realitního trhu duben 2025 - Růst cen, rekordní poptávka a investiční jistota

Analýza vývoje realitního trhu únor 2025 - Růst cen a vliv financování

Analýza vývoje realitního trhu leden 2025

Realitní zpravodaj - leden 2025 aneb aktuální situace na realitním trhu

---------------------------

Petr Makovský

Petr Makovský