21.5.2026 22:11

D3 není jen dopravní stavba. Je to koridor, který postupně mění realitní chování domácností, investorů i pronajímatelů. Jakmile se zlepší nebo stabilizuje dojezd mezi Prahou, Benešovskem, Táborskem a Českobudějovickem, začínají lidé jinak přepočítávat, kde chtějí bydlet, co si mohou dovolit a jakou hodnotu má konkrétní lokalita.

Data za duben 2026 vs. duben 2025 ukazují, že v přímém koridoru D3 i v jeho širším zázemí rostou ceny bytů, rodinných domů i nájmů rozdílným tempem – a že vedle samotné ceny je dnes stejně důležitá i rychlost trhu.

Přímý koridor D3 ukazuje silný růst zejména u Táboru, Kaplice a Českých Budějovic, ale důležitý je i pohled na Benešov a Prahu jako severní pól celé osy.

Rodinné domy reagují na D3 citlivěji než byty – a největší dynamiku vidíme tam, kde se kombinuje dostupnost, regionální funkce města a nabídka domů v dobrém technickém stavu.

Širší zázemí D3 naznačuje, že dopravní efekt se nepřelévá jen do měst přímo „na trase“, ale i do napojených center a obcí, které z lepšího spojení profitují nepřímo.

Metodika: Srovnání pracuje s daty za 04/2026 vs. 04/2025. V hlavním textu pracujeme primárně s městy, kde bylo v obou měsících více než 10 aktivních nabídek v daném segmentu. U menších trhů a okrajových lokalit výslovně upozorňujeme na nižší vzorek. Hodnoty jsou nabídkové ceny v Kč/m² a průměrná doba nabízení v dnech.

D3 patří mezi dopravní koridory, na kterých je velmi dobře vidět, jak úzce dnes souvisí infrastruktura a realitní trh. Na mapě může jít „jen“ o další dálnici, v praxi ale D3 mění každodenní rozhodování tisíců lidí: odkud je ještě rozumné dojíždět do práce, kde se dá pořídit větší byt nebo dům za podobné peníze, ve kterých městech začíná dávat větší smysl nájem a kde naopak roste ochota kupovat. Právě takové koridory postupně přepisují geografii poptávky.

D3 je navíc specifická tím, že propojuje několik velmi odlišných světů. Na jedné straně je silný pražský vliv a tlak na zázemí hlavního města, na druhé straně stabilní jihočeská města s vlastní regionální ekonomikou, školstvím, službami a službami. To vytváří velmi zajímavou dynamiku: část kupujících hledá hlavně lepší poměr mezi cenou a dojezdem, část se rozhoduje podle kvality života a část vnímá tato města jako dlouhodobě zajímavou investici. U nájmů se k tomu přidává ještě jedna rovina – pokud je vlastní bydlení drahé nebo nejisté, roste tlak na nájemní trh i tam, kde byl dříve relativně klidný.

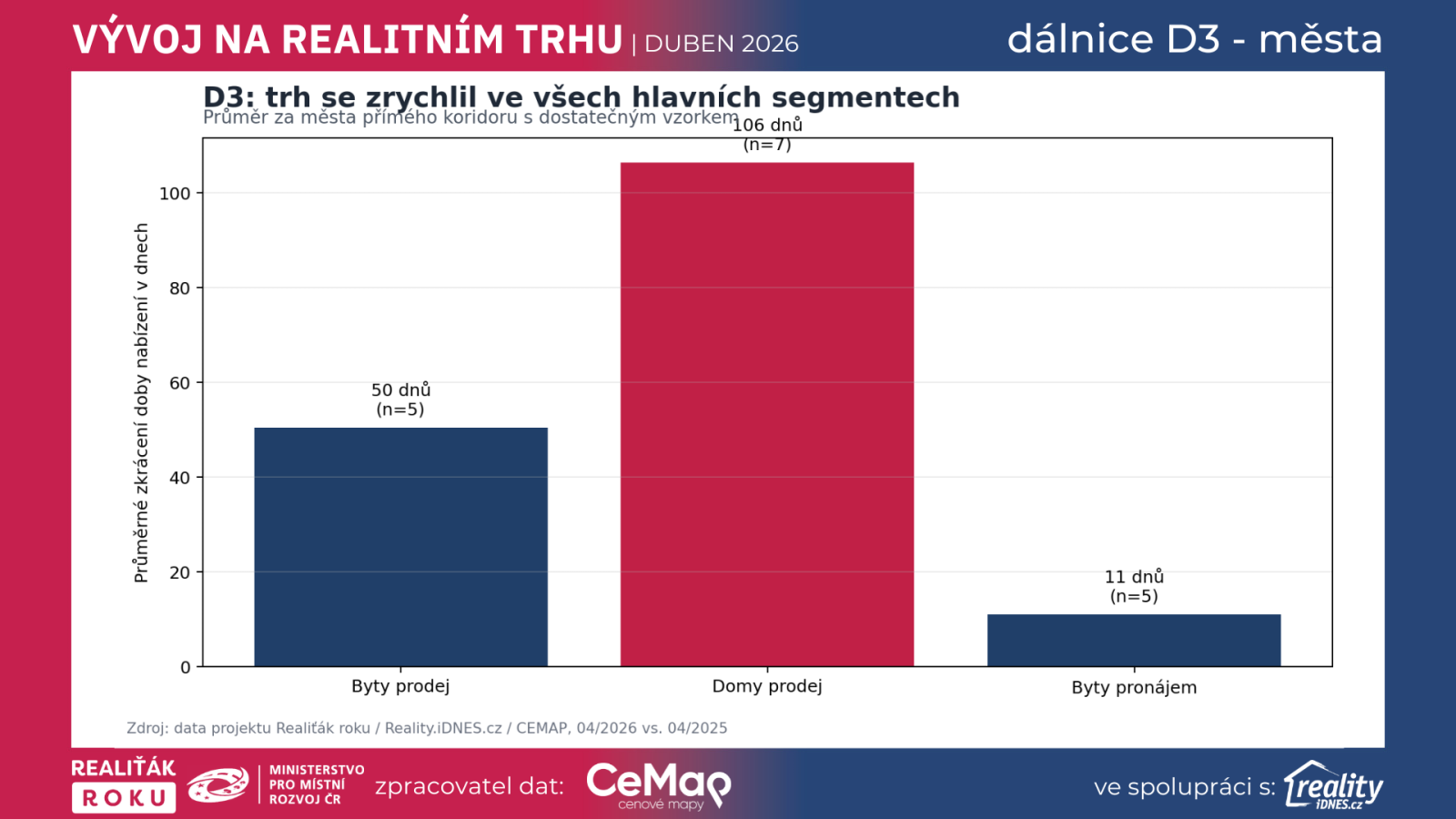

Právě v takových situacích se potvrzuje, že realitní trh už dávno není jen o jedné celostátní křivce růstu. Místo toho sledujeme soubor lokálních mikrotrhů, které reagují odlišně podle dostupnosti, síly nabídky, technického stavu nemovitostí i lokální ekonomiky. D3 je tak z pohledu dat i praxe výjimečně zajímavá, protože na ní lze dobře ukázat, jak dopravní změna ovlivňuje byty, domy i nájmy současně – a jak se vedle samotné ceny mění i to, jak rychle se dnes nemovitosti v jednotlivých městech skutečně prodávají nebo pronajímají.

Petr Makovský, výkonný ředitel realitního portálu Reality.iDNES.cz a zakladatel projektu Realiťák roku:

„D3 je typický příklad toho, jak dostupnost mění realitní logiku. Lidé už nerozhodují jen podle samotného města, ale stále víc podle toho, jak se jim z dané lokality reálně funguje – tedy jak dlouho jedou do práce, co je v místě za služby a jaký standard bydlení dostanou za svou cenu.“

Aby byl článek přesný, je potřeba rozlišit přímý koridor D3 a širší zázemí, které z něj může profitovat nepřímo. Do hlavní osy D3 v datech dává největší smysl zahrnout Prahu, Benešov, Votice, Tábor, Soběslav, České Budějovice a Kaplici.

Naopak města jako Vlašim, Sedlčany, Milevsko nebo Týn nad Vltavou je vhodnější číst jako funkční zázemí D3, nikoli jako přímou trasu. Písek do hlavní osy D3 v této analýze nezařazujeme, aby nedocházelo k míchání odlišných dopravních a regionálních logik. Právě toto rozlišení je důležité i pro interpretaci dat – jinak se chovají lokality na hlavní ose a jinak města, která z D3 těží sekundárně.

D3 spojuje odlišné typy trhů. Na jedné straně stojí města s přímým pražským přesahem, kde kupující silně vnímají dojezd do metropole. Na druhé straně jsou města jako Tábor, České Budějovice nebo Kaplice, kde už vedle dojíždění hraje velkou roli i vlastní regionální ekonomika, školství, služby a kvalita života.

Právě proto se v datech objevuje dvourychlostní efekt. Jinak se chovají byty ve větších centrech, jinak rodinné domy, a jinak nájemní segment. Některá města rostou výrazněji v kupních cenách, jiná v nájmech. Pro čtenáře je nejdůležitější, že růst ceny a současně rychlejší trh jsou nejsilnějším signálem, že poptávka není jen „na papíře“, ale skutečně funguje.

U rodinných domů se dopravní dostupnost propisuje velmi rychle. Kupující často řeší kompromis mezi cenou, velikostí domu, pozemkem a každodenním dojezdem. Jakmile se koridor stává lépe použitelným, roste atraktivita měst, která byla dřív na hraně přijatelné vzdálenosti.

Současně ale platí, že u domů dnes mnohem víc než dřív rozhoduje technický stav a energetika. Dům s rozumnými provozními náklady, vyřešeným vytápěním a bez zásadních technických rizik se prodává podstatně lépe než objekt, který sice vypadá levněji, ale po koupi znamená vysoké další investice.

Monika Lukášová, ředitelka projektu Realiťák roku:

„U domů dnes nestačí jen dobrá poloha. Kupující se velmi dívají na to, kolik je bude nemovitost stát po koupi. Proto se rychleji prodávají domy, které mají jasný technický stav, rozumnou energetiku a nevytvářejí další velké nejistoty.“

Stejně jako u jiných dálničních koridorů i tady platí, že „město“ samo o sobě nestačí. Rozhoduje mikro-lokalita, kvalita nemovitosti, stav domu či bytu, dostupnost služeb, škol a dopravního napojení. Rozdíly mezi jednotlivými částmi měst se mohou zvyšovat, a proto je důležité vnímat koridorové články jako mapu trendů, ne jako jednoduchý žebříček vítězů a poražených.

Ondřej Hon, majitel společnosti CEMAP- cenové mapy a člen poroty Realiťák roku:

„U menších a středních měst je vždy nutné sledovat i skladbu nabídky. Samotný meziroční růst může být vysoký, ale teprve ve spojení s počtem nabídek a délkou inzerce dává opravdu přesný obrázek trhu.“

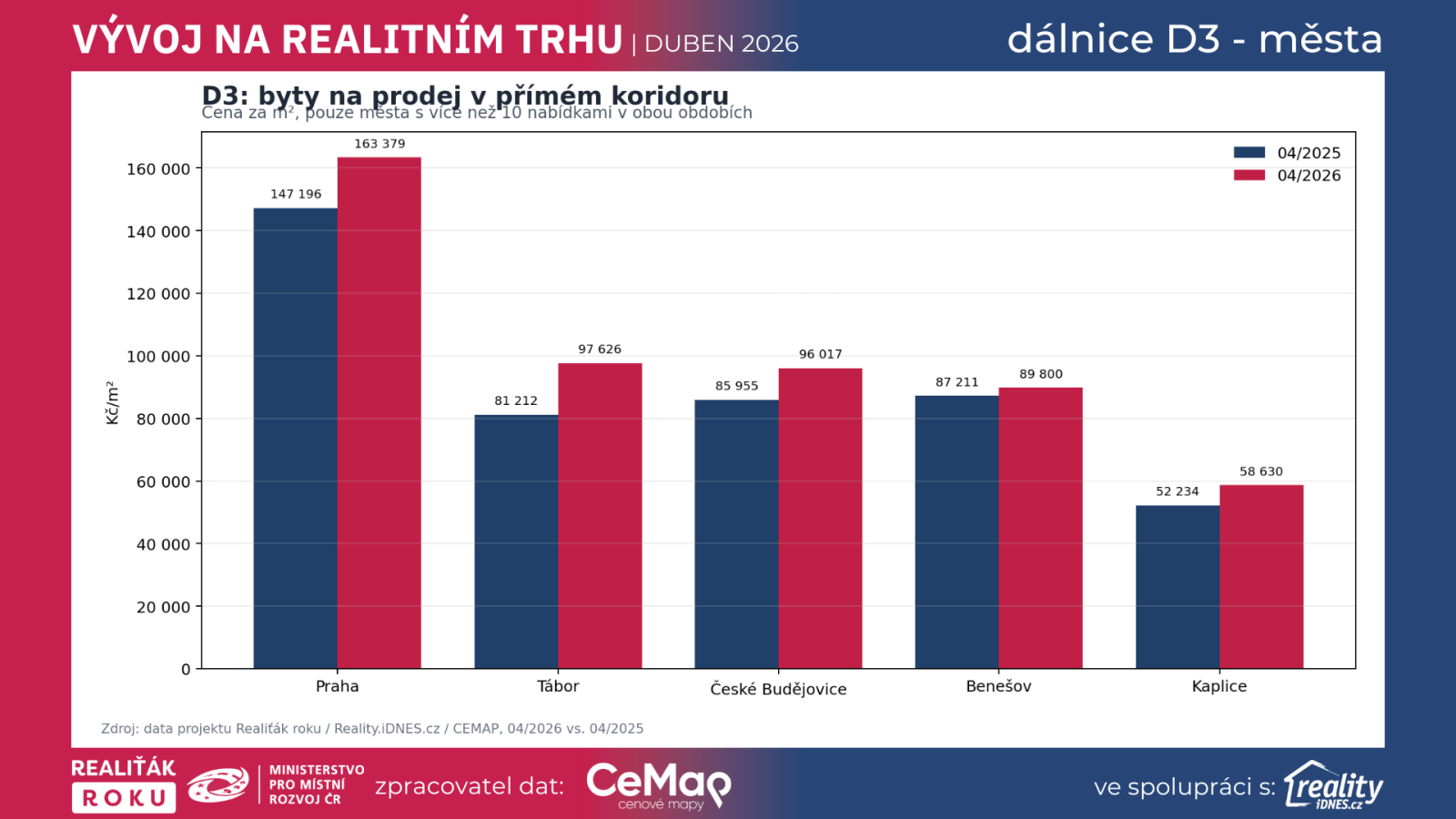

V hlavním koridoru D3 a při podmínce více než 10 aktivních nabídek v obou měsících vycházejí u bytů na prodej tyto výsledky:

Duben 2026 vs. duben 2025 – cena za m², nabídka, doba nabízení:

Tábor: 97 626 vs. 81 212 Kč/m², tedy +20,2 % | nabídka 109 vs. 36 | doba nabízení 112 vs. 174 dní

Kaplice: 58 630 vs. 52 234 Kč/m², tedy +12,2 % | nabídka 16 vs. 24 | doba nabízení 79 vs. 85 dní

České Budějovice: 96 017 vs. 85 955 Kč/m², tedy +11,7 % | nabídka 461 vs. 450 | doba nabízení 59 vs. 117 dní

Praha: 163 379 vs. 147 196 Kč/m², tedy +11,0 % | nabídka 8 072 vs. 6 983 | doba nabízení 56 vs. 117 dní

Benešov: 89 800 vs. 87 211 Kč/m², tedy +3,0 % | nabídka 35 vs. 45 | doba nabízení 71 vs. 136 dní

Z pohledu trhu je nejdůležitější, že u všech těchto měst došlo ke zkrácení doby nabídky. To znamená, že trh není jen dražší, ale i rychlejší. Nejvýraznější cenový růst je vidět v Táboře, kde se meziročně zvýšila cena bytů o více než pětinu a současně se doba nabízení zkrátila ze 174 na 112 dní. Výrazné zrychlení je ale patrné také v Praze, Českých Budějovicích a Benešově.

U Votic a Soběslavi data ukazují výrazný pohyb, ale vzorek je příliš malý na to, aby se s nimi pracovalo stejně jako s většími městy:

Votice: 88 679 vs. 62 613 Kč/m², tedy +41,6 %, ale jen 13 vs. 5 nabídek | doba nabízení 85 vs. 252 dní

Soběslav: 79 591 vs. 40 937 Kč/m², tedy +94,4 %, ale jen 2 vs. 4 nabídky | doba nabízení 94 vs. 154 dní

Takové hodnoty jsou zajímavým signálem, ale ne pevným závěrem pro celý trh. U malého počtu nabídek může výsledkem výrazně zahýbat i několik konkrétních bytů v lepším standardu nebo v atraktivnější lokalitě.

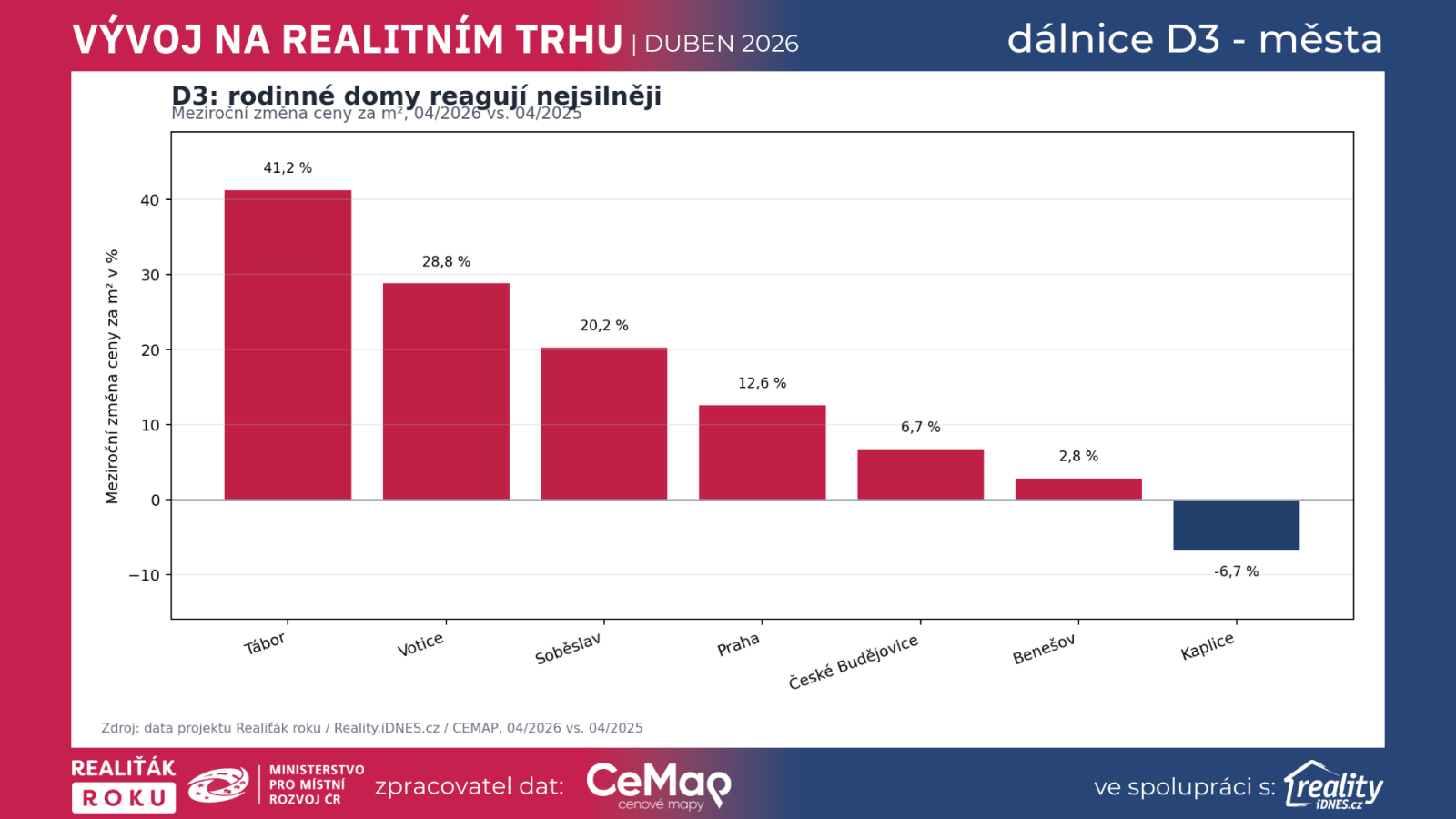

U rodinných domů je dopravní efekt ještě výraznější než u bytů. V přímém koridoru D3 a při dostatečném vzorku vycházejí tato čísla:

Duben 2026 vs. duben 2025 – cena za m², nabídka, doba nabízení:

Tábor: 64 814 vs. 45 899 Kč/m², tedy +41,2 % | nabídka 45 vs. 48 | doba nabízení 88 vs. 212 dní

Votice: 60 783 vs. 47 199 Kč/m², tedy +28,8 % | nabídka 13 vs. 13 | doba nabízení 85 vs. 270 dní

Soběslav: 38 927 vs. 32 379 Kč/m², tedy +20,2 % | nabídka 27 vs. 21 | doba nabízení 119 vs. 231 dní

Praha: 116 564 vs. 103 555 Kč/m², tedy +12,6 % | nabídka 1 226 vs. 1 216 | doba nabízení 87 vs. 215 dní

České Budějovice: 65 391 vs. 61 295 Kč/m², tedy +6,7 % | nabídka 89 vs. 103 | doba nabízení 125 vs. 244 dní

Benešov: 61 921 vs. 60 224 Kč/m², tedy +2,8 % | nabídka 45 vs. 34 | doba nabízení 140 vs. 209 dní

Kaplice: 51 324 vs. 55 039 Kč/m², tedy −6,7 % | nabídka 14 vs. 27 | doba nabízení 163 vs. 170 dní

Velmi důležité je, že i tam, kde cena roste méně nebo dokonce mírně klesá, se trh většinou zrychluje. U Kaplice sice vychází meziroční pokles ceny domů o 6,7 %, ale průměrná doba nabízení se i zde mírně zkrátila ze 170 na 163 dní. Ještě výraznější je zrychlení u Prahy, Tábora, Votic, Soběslavi a Českých Budějovic.

U domů tak D3 ukazuje jeden z nejsilnějších realitních efektů: jakmile je lokalita lépe dopravně čitelná, kupující jsou ochotnější dívat se i mimo nejdražší centra. Neznamená to ale, že zdraží každý dům. Naopak se stále více rozevírají nůžky mezi domy v dobrém technickém stavu a domy, které vyžadují vysoké dodatečné investice.

Nájemní segment v přímém koridoru D3 také roste, ale mnohem citlivěji reaguje na velikost trhu a skladbu aktuální nabídky.

Duben 2026 vs. duben 2025 – nájemné v Kč/m², nabídka, doba nabízení:

Benešov: 312 vs. 265 Kč/m², tedy +17,7 % | nabídka 70 vs. 39 | doba nabízení 31 vs. 38 dní

Tábor: 240 vs. 209 Kč/m², tedy +14,8 % | nabídka 81 vs. 73 | doba nabízení 19 vs. 41 dní

České Budějovice: 279 vs. 259 Kč/m², tedy +7,7 % | nabídka 639 vs. 477 | doba nabízení 31 vs. 35 dní

Praha: 453 vs. 428 Kč/m², tedy +5,8 % | nabídka 10 354 vs. 8 637 | doba nabízení 29 vs. 45 dní

Kaplice: 215 vs. 272 Kč/m², tedy −21,0 % | nabídka 13 vs. 15 | doba nabízení 30 vs. 36 dní

Nejsilnější růst nájemného je v přímém koridoru vidět u Benešova a Tábora. Benešov potvrzuje roli města v pražském zázemí, kde část poptávky naráží na vysoké ceny vlastnického bydlení a hledá nájemní alternativu. Tábor zase ukazuje, že regionální centrum s dopravním významem může být atraktivní nejen pro kupující, ale i pro nájemní bydlení.

Kaplice tu ukazuje opačný cenový pohyb než ostatní koridor, což může souviset s menším trhem a jinou skladbou nabízených bytů. Není to automaticky signál, že by „nájmy v koridoru D3 klesaly“. Spíš jde o ukázku, že u menších měst je potřeba data interpretovat opatrně.

Také u nájmů je důležité sledovat nejen cenu, ale i rychlost trhu. Praha zrychlila ze 45 na 29 dní, Tábor ze 41 na 19 dní a Benešov z 38 na 31 dní. To ukazuje, že poptávka po nájemním bydlení je v koridoru stále velmi aktivní.

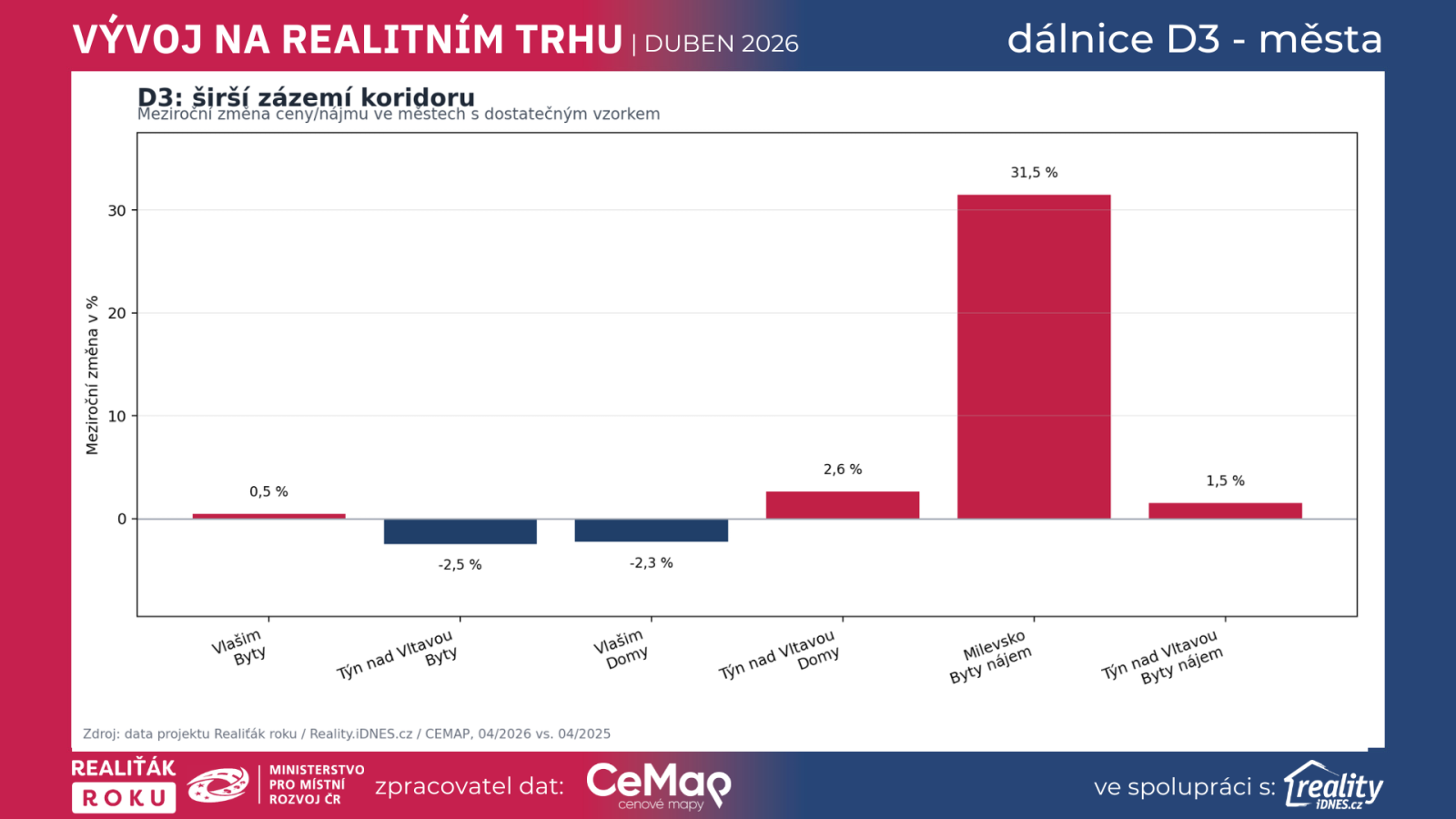

Vedle přímého koridoru je zajímavé sledovat i města, která nejsou „na D3“, ale mohou z ní těžit funkčně a dopravně. Patří sem například Vlašim, Sedlčany, Milevsko nebo Týn nad Vltavou. Tato města nečteme jako hlavní trasu dálnice, ale jako širší zázemí, kde může lepší dostupnost celého regionu měnit rozhodování kupujících, prodávajících i nájemníků.

Při dostatečném nebo alespoň orientačně použitelném vzorku vynikají zejména tyto lokality:

Týn nad Vltavou: 51 978 vs. 53 285 Kč/m², tedy −2,5 % | nabídka 25 vs. 15 | doba nabízení 28 vs. 183 dní

Vlašim: 71 855 vs. 71 522 Kč/m², tedy +0,5 % | nabídka 16 vs. 18 | doba nabízení 38 vs. 69 dní

Milevsko: 50 500 vs. 44 511 Kč/m², tedy +13,5 % | nabídka 15 vs. 7 | doba nabízení 31 vs. 78 dní

Sedlčany: 84 716 vs. 67 079 Kč/m², tedy +26,3 % | nabídka 7 vs. 16 | doba nabízení 61 vs. 298 dní

U Týna nad Vltavou je zajímavé, že cena meziročně mírně klesla, ale trh se výrazně zrychlil – doba nabízení se zkrátila ze 183 na 28 dní. To je dobrý příklad situace, kdy samotná cena neřekne celý příběh. Trh může být živější i bez výrazného cenového růstu.

U rodinných domů v širším zázemí stojí za pozornost především Vlašim a Týn nad Vltavou:

Týn nad Vltavou: 40 563 vs. 39 526 Kč/m², tedy +2,6 % | nabídka 17 vs. 12 | doba nabízení 74 vs. 152 dní

Vlašim: 55 137 vs. 56 418 Kč/m², tedy −2,3 % | nabídka 31 vs. 24 | doba nabízení 146 vs. 365 dní

Sedlčany: 66 470 vs. 59 609 Kč/m², tedy +11,5 % | nabídka 13 vs. 9 | doba nabízení 83 vs. 157 dní

Milevsko: 29 898 vs. 39 948 Kč/m², tedy −25,2 % | nabídka 5 vs. 2 | doba nabízení 115 vs. 422 dní

U Milevska je třeba být velmi opatrný, protože jde o malý vzorek. U Vlašimi je ale vývoj mimořádně zajímavý: cena domů meziročně mírně klesla, ale doba nabízení se zkrátila z 365 na 146 dní. To může znamenat, že trh se pročistil, nabídka se přiblížila reálnější cenové hladině nebo se změnila skladba prodávaných domů.

V nájemním segmentu širšího zázemí jsou zajímavé hlavně tyto hodnoty:

Milevsko: 234 vs. 178 Kč/m², tedy +31,5 % | nabídka 18 vs. 19 | doba nabízení 53 vs. 39 dní

Vlašim: 279 vs. 253 Kč/m², tedy +10,3 % | nabídka 20 vs. 9 | doba nabízení 13 vs. 33 dní

Týn nad Vltavou: 201 vs. 198 Kč/m², tedy +1,5 % | nabídka 11 vs. 11 | doba nabízení 30 vs. 176 dní

Sedlčany: 231 vs. 225 Kč/m², tedy +2,7 % | nabídka 13 vs. 8 | doba nabízení 66 vs. 45 dní

Tyto lokality potvrzují, že dopravní efekt D3 nekončí na sjezdu z dálnice. Část poptávky se přelévá i do měst, která z koridoru profitují nepřímo. Zároveň je ale nutné číst tato data opatrně, protože zejména u menších měst může několik konkrétních nabídek výrazně změnit průměrnou cenu i průměrnou dobu inzerce.

U regionálních měst je velmi důležité číst spolu tři věci.

První je počet nabídek. Čím menší trh, tím větší skoky může průměr dělat. Pokud má město v daném segmentu jen několik málo nabídek, může výslednou cenu výrazně ovlivnit jedna novostavba, jeden větší byt, jeden dům ve špatném technickém stavu nebo naopak několik kvalitních nemovitostí.

Druhá je doba nabízení. Růst ceny a současně rychlejší prodej nebo pronájem je silný signál reálné poptávky. Pokud ale cena roste a nemovitosti zároveň zůstávají v nabídce déle, může jít spíše o přestřelená očekávání prodávajících než o skutečný tržní růst.

Třetí je skladba nabídky. Novostavby, lepší standard, energetická úspornost, rekonstrukce nebo naopak větší podíl starších domů mohou meziročně výrazně posunout průměr. Proto je u podobných analýz vždy důležité kombinovat čísla s lokální znalostí trhu.

Právě v koridorech, jako je D3, je dobře vidět, jak důležité je mít po boku makléře, který rozumí místnímu trhu. Klienti často sledují jen cenu za metr čtvereční, ale neřeší hluk, reálný dojezd, územní plán, technický stav nebo náklady po koupi. A právě tady přichází role kvalitních makléřů.

Projekt Realiťák roku dlouhodobě pomáhá veřejnosti vybírat prověřené makléře a současně vysvětluje, na co si dát při prodeji, koupi nebo pronájmu pozor. U dálničních koridorů je to obzvlášť důležité, protože se lokality mění rychle a rozdíly mezi dobrým a špatným rozhodnutím mohou být výrazné.

Kvalitní makléř by měl umět klientovi vysvětlit nejen to, za kolik se podobná nemovitost nabízí, ale i proč se některé nabídky prodávají rychle a jiné zůstávají na trhu dlouhé měsíce. Měl by umět pracovat s technickým stavem, energetikou, dopravním zatížením, územním plánem i reálnou kupní silou v daném místě.

1) Rodina rozšiřuje mapu hledání

Díky lepší dostupnosti dává smysl hledat i mimo nejdražší centrum. Za stejný rozpočet lze získat větší dům, lepší dispozici, zahradu nebo klidnější prostředí. U takového rozhodnutí je ale důležité nepočítat jen vzdálenost v kilometrech, ale skutečný čas dojezdu, náklady na dopravu a každodenní fungování rodiny.

2) Investor sleduje stabilitu nájmu

Města s dobrým napojením, službami a regionální ekonomikou drží poptávku po nájmech. I proto se zvedají nájmy v Benešově, Táboře nebo Českých Budějovicích. Investor ale musí sledovat i velikost trhu – v menších městech může být nájemné zajímavé, ale likvidita a hloubka poptávky bývají nižší.

3) Technický stav a energetika rozhodují

U domů se rychleji prodává to, co nevyžaduje okamžité vysoké investice. Nemovitosti s nejasným technickým stavem se prodávají déle a častěji narážejí na potřebu slevy. V dálničním koridoru proto nestačí jen říct, že dům je „dobře dostupný“. Kupující stále častěji chtějí vědět, kolik je bude stát vytápění, opravy, rekonstrukce i dlouhodobý provoz.

Při koupi v koridoru D3 je potřeba ověřit nejen cenu a vzdálenost od Prahy nebo Českých Budějovic, ale také reálnou dopravní zátěž, hlukové poměry, územní plán, napojení na hlavní tahy i dostupnost každodenních služeb. U rodinných domů je zásadní technický stav, energetika a budoucí rozpočet oprav. U bytů je důležité, zda jde o lokalitu, která bude dlouhodobě dobře fungovat i při dalším růstu cen a dopravních změn.

Kupující by se měli ptát také na to, zda je lokalita atraktivní jen díky aktuálnímu očekávání kolem dopravní stavby, nebo zda má i vlastní dlouhodobou ekonomickou a občanskou stabilitu. Rozdíl mezi těmito dvěma situacemi může být zásadní. Dopravní dostupnost je silný faktor, ale sama o sobě ještě nezaručuje, že každá nemovitost v koridoru bude dobrou koupí.

D3 v aktuálních datech potvrzuje, že dopravní koridory dnes fungují jako skutečné akcelerátory realitních změn. Není to ale lineární příběh, kde by všechna města podél trasy rostla stejně. Naopak se stále výrazněji ukazuje, že rozhodující je kombinace několika faktorů: kvalita dopravní dostupnosti, lokální ekonomické zázemí, charakter nabídky a technický stav samotných nemovitostí.

Některá města v koridoru rostou rychleji proto, že dlouhodobě dohánějí nižší cenovou základnu. Jiná těží z toho, že se stávají atraktivnější pro dojíždění. Další zůstávají cenově stabilnější, ale zároveň se u nich výrazně zkracuje doba nabízení. Právě tato rozdílnost je na D3 mimořádně zajímavá.

Pro čtenáře je důležité, že samotné procento meziročního růstu nikdy nestačí. Opravdový obraz trhu vzniká až tehdy, když vedle ceny sledujeme i počet nabídek a dobu nabízení. Pokud cena roste a současně se trh zrychluje, jde obvykle o velmi silný signál reálné poptávky. Pokud by ale ceny rostly a doba nabízení se prodlužovala, znamenalo by to něco úplně jiného. Právě proto mají podobné analýzy smysl – neukazují jen, kde je draho a kde levněji, ale vysvětlují, jakým způsobem se trh v konkrétních lokalitách proměňuje.

Do dalších měsíců bude u D3 důležité sledovat, zda se tlak udrží plošně, nebo se ještě více rozdělí mezi jednotlivé segmenty. U bytů může pokračovat růst ve městech, která kombinují dobrou dostupnost a stále přijatelnější cenu oproti největším centrům. U rodinných domů se bude dál zvyšovat význam energetiky, technického stavu a lokality v rámci města. A u nájmů se dá čekat, že pokud část domácností zůstane déle mimo kupní trh, bude nájemní segment dál absorbovat poptávku a v některých městech udrží vyšší růstové tempo.

D3 tak není jen dopravní stavba. Je to jeden z nejčitelnějších příkladů toho, jak se český realitní trh rozpadá na stále jemnější, lokálně odlišné trhy – a jak důležité je vedle čísel mít i správnou interpretaci a zkušenost z praxe.

Úplně na závěr: 9. ročník projektu Realiťák roku dlouhodobě pomáhá veřejnosti vybrat si kvalitního realitního makléře a bezpečněji řešit prodej, koupi i pronájem nemovitosti. Součástí projektu je také osvěta – vysvětlujeme klíčové pojmy, upozorňujeme na nejčastější chyby a ukazujeme, co má klient od realitní služby oprávněně požadovat. Projekt probíhá pod záštitou Ministerstva pro místní rozvoj, Poslanecké sněmovny Parlamentu České republiky, Senátu Parlamentu České republiky a Hlavního města Prahy.

Projekt Realiťák roku pomáhá veřejnosti zorientovat se na realitním trhu a vybrat si prověřeného makléře, který zná aktuální situaci, lokální specifika i právní náležitosti pronájmů.

Chcete pronajmout byt v Praze rychle, bezpečně a za férovou cenu?

Nebo naopak hledáte nájemní bydlení a potřebujete poradit?

Obraťte se na zkušené makléře zapojené do projektu Realiťák roku.

Pomohou vám vyhnout se zbytečným chybám, ušetřit čas a peníze.

Kontaktovat můžete ředitelku projektu:

Monika Lukášová – realitní makléřka a ředitelka projektu Realiťák roku

monika.lukasova@realitakroku.cz

Grafy a data jsou ověřené exkluzivní data projektu Realiťák roku ve spolupráci CEMAP - cenové mapy a portálu Reality.iDNES.cz spolu s Ministerstvem pro místní rozvoj

-------------------------------------------.

Vybrané předchozí díly a další zajímavosti najdete zde:

D1 Praha–Brno–Ostrava: páteřní dálnice, která zrychluje trh bydlení

Pronájem bytů v ČR za 7 let: cena +30 % na 317 Kč/m². Nabídka narostla o 63 % a trh zůstává rychlý

D11 Praha–Hradec–Trutnov: dálnice, která zrychluje trh bydlení (byty, domy i nájmy)

Středočeský kraj: byty v prodeji +14,9 % YoY a prodeje zrychlují; nájmy rostou, nabídka sílí

Nájemní byty v ČR: 01/2026 na 313 Kč/m², nabídka za rok +27,8 % a trh zůstává rychlý

D35 přepisuje mapu bydlení: kde rostou byty, domy i nájmy nejrychleji

Byty v prodeji zrychlily: ČR za rok +14,1 % na 94 755 Kč/m² a doba nabízení spadla na 97 dní

D6 Praha–Karlovy Vary: dálnice, která rozhýbala ceny bytů, domů i nájmů

Byty v Česku za 5 let: +43,9 % a rekord 94 225 Kč/m². Prosinec 2025 přinesl i nejrychlejší prodeje

Jak se za rok změnil trh s byty: metr zdražil o 15,8 %, ale byty mizí dvakrát rychleji

Zlínský kraj 2016–2025: Domy prudce zdražily, ale prodávají se rychleji. Trh táhne Zlín a Vsetínsko

Malé segmenty, velké zisky: garáže a rekreační objekty 2016–2025

Olomoucký kraj 2016–2025: Stabilní region, rychlý růst a návrat důvěry kupujících

Plzeňský kraj 2016–2025: Silná metropole, rostoucí suburbia a výrazné rozdíly mezi okresy

Nájmy zrychlily, ne zlevnily: 308 Kč/m² v říjnu 2025 a byty mizí za 23 dní

Jak se z 28 tisíc stalo 92 tisíc za metr: 10 let českého bytového trhu (2016–10/2025)

Jihomoravský kraj 09/2025: byty i domy ve výrazném růstu, nájemní trh rekordně rychlý

Kraj Vysočina: byty 64 009 Kč/m², domy +22,7 % za tři roky. Nájemní trh je rychlý a stabilní

Královéhradecký kraj: byty nad 75 tis./m², domy +35 % za tři roky. Nájemní trh je bleskurychlý

Byty na prodej výrazně zrychlily a zdražily: Česko +17,8 % meziročně, inzerce spadla na 62 dní

Domy na prodej: srpen 2025 49 023 Kč/m², za tři roky +16,1 %. Mezi kraji ale panují „dva trhy“

Moravskoslezský kraj: Analýza realitního trhu v okresních městech (2016–2025)

Nájmy bytů jedou dál: srpen 2025 na 313 Kč/m², za tři roky +20,8 %. Nabídky se točí rychle

Byty na prodej na novém maximu. Za tři roky +27 %, nejrychleji dohánějí „levné“ kraje

Okresní města ve Středočeském kraji – podrobná analýza trhu s byty, domy a nájmy (červenec 2025)

Chata jako investice? Za pět let se ceny chat a chalup v ČR zdvojnásobily – a poptávka stále drží

Středočeský kraj jako celek – vývoj realitního trhu (2016–2025)

Moravskoslezský kraj: Vývoj realitního trhu do července 2025

Byty v Česku za pět let zdražily o 95 %: Kdy růst zrychlil a kdy naopak trh zpomalil?

Kde byty nejvíce zdražily a kde ceny spíše stagnují? Překvapivý přehled okresů v Česku

Rodinné domy v Česku výrazně zdražily. V Praze překročila cena 100 tisíc korun za metr čtvereční

Kde se ještě dá koupit byt pod 45 tisíc za metr? Přehled nejdostupnějších okresů v ČR

Pronájmy pod lupou: Praha vede, ale Jihomoravský kraj a Středočeský ji dohánějí

Bydlení za všechny peníze: Rozdíl mezi nejdražším a nejlevnějším krajem přes 110 tisíc za metr

Nájmy opět rostou: Za poslední rok v Česku o 34 korun za metr. Proč se situace bude dál zhoršovat?

Byty dál zdražují. Za 5 let vzrostly ceny o 70 %, rekord padl letos v červnu

Praha nejsou jen průměry: extrémy mezi čtvrtěmi se dál prohlubují

Ceny rodinných domů raketově vzrostly: Nejvíc v Jihomoravském kraji a na Vysočině

Ceny starších bytů raketově vzrostly. V Ústeckém kraji se za 5 let zdvojnásobily

Vývoj trhu s nájemním bydlením v Praze (2016–2025)

Ceny bytů v krajích Česka od roku 2016 vzrostly i trojnásobně. Kde je bydlení nejdražší?

Český realitní trh v dekádě proměn: Od boomu k oživení (2016-2025) - Novostavby vs. seconhand

Nájemní bydlení pod tlakem: Středočeský a Plzeňský kraj zdražují nejrychleji

Chatařská realita 2025: Euforie pominula, ale zájem zůstává

Rodinné domy na vzestupu: Nejrychleji zdražují mimo metropole

Kde byty zdražily nejvíc? Velké srovnání krajů: ceny od roku 2016 do dnes

Regionální metropole zažívají růst: Ústí, Ostrava a Liberec předhánějí zbytek Česka

Realitní mapa Středočeského kraje 2025: Kam se vydat za investicí, nájmem nebo vlastním bydlením?

Praha na kousky: Nejrychleji rostou ceny v Liboci, Satalicích a Komořanech

Městské reality: Která okresní města ve Středočeském kraji táhnou?

Skrytí vítězové realitního trhu: Okresy, kde byty zdražují nejrychleji

Domy za hranicí dostupnosti? Ve Středočeském kraji rostou ceny rodinného bydlení dvouciferně

Kde rostou ceny bytů nejrychleji? Překvapení v krajích: Praha už není jediná hvězda

Byty pod tlakem: Kde ve Středočeském kraji rostou ceny nejrychleji?

Realitní trh v Česku zrychluje: Ceny bytů a domů rostou, prodeje jsou rekordně rychlé

Analýza vývoje realitního trhu duben 2025 - Růst cen, rekordní poptávka a investiční jistota

Analýza vývoje realitního trhu únor 2025 - Růst cen a vliv financování

Analýza vývoje realitního trhu leden 2025

Realitní zpravodaj - leden 2025 aneb aktuální situace na realitním trhu

---------------------------

Petr Makovský

Petr Makovský